Missões Internacionais: faróis de inovação em logística

Entre os dias 14 e 19 de junho, participamos da Missão Europa, coordenada pelo Instituto de Logística e Supply Chain (Ilos) em parceria com a Breda University of Applied Science (NHTV). Na ocasião visitamos portos, centros de distribuição de embarcadores, operadores logísticos e terminais multimodais de interior na Holanda, Alemanha e Bélgica. No cardápio da missão registramos reuniões e visitas de extrema importância e interesse para o setor logístico, como a Dutch Institute for Advanced Logistics (Dinalog), que nos trouxe uma visão ampla do que vem sendo discutido na Europa em relação ao supply chain, sobretudo no chamado Euro Delta (região logística abrangendo os três países visitados).

A Dinalog é o que podemos definir como uma think-tank em logística (organização ou instituição que atua na produção e difusão de conhecimento sobre assuntos estratégicos, com vistas a influenciar transformações sociais, políticas, econômicas e científicas). Na visão dos pesquisadores da Dinalog, os três países “vivem logística” como diferencial estratégico de sobrevivência, competindo de modo vertiginoso entre si.

Conforme dados do Ilos, prevendo demandas futuras, a EU investiu, entre 2007 e 2013, mais de 7 bilhões de euros em infraestrutura no setor de transporte, no qual a integração multimodal se faz mister, posto que é considerada, principalmente no transporte de cargas, como uma solução de mobilidade sustentável, ambiental e eficiente. É nesse cenário que se insere o Euro Delta. Estima-se que esta região tenha impacto direto em um raio de 1.300 km, atingindo cerca de 350 milhões de consumidores. Na ótica estratégica desses três países, somente existe supply chain se houver economia forte. “Trade is the basis of supply chain. No trade, no supply chain”, ou seja, (sic) comércio forte é a base do supply chain. Sem comércio forte não há supply chain.

Veja a clareza com que esses povos enxergam e tratam a logística. É de tal forma relevante e estratégica, que seus governos e empresários consideram-na prioridade absoluta. Ouvimos de um consultor holandês que os governos têm a obrigação de seguir o plano estratégico dos mercados, provendo tempestiva e tecnicamente os subsídios de infraestrutura para que não haja descontinuidade na geração de valor para a economia. Os projetos e suas execuções estão sempre em curso, em execução para entrega tempestiva, quando não antecipados. Nessa linha de raciocínio, tão importante quanto os investimentos em pesquisa e desenvolvimento e em ciência e tecnologia para o desenvolvimento crescente e sustentado da economia, são os investimentos em infraestrutura logística. Economias não florescem sem infraestrutura logística integrada e inteligente.

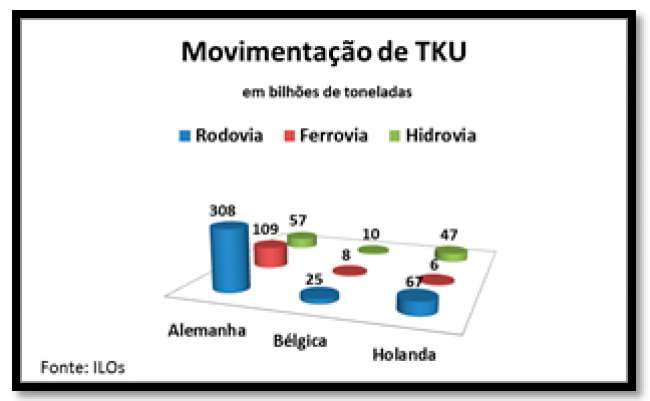

Para esses três países, o crescimento econômico está atrelado à logística, ao supply chain. Não é a toa que se orgulham tanto da posição que têm no Logistics Performance Index (LPI) do Banco Mundial, ocupando, nesta ordem, Alemanha, Holanda e Bélgica, o 1º, 2º e 3º lugares. O Brasil, em 65º lugar, está ao lado de El Salvador, que ocupa a 64ª posição.

Na esteira do conceito de competitividade do Euro Delta, encontra-se a sincromodalidade, que pode ser definida como “a concepção de todos os modais em um só sistema integrado”, ou “o correto gerenciamento da infraestrutura, dos serviços e dos transportes, de modo integrado e sincronizado”. Aliás, vimos repetindo, nos muitos fóruns que participamos e nos artigos que escrevemos, que “logística integrada é pleonasmo vicioso”. Será que resta alguma dúvida? De forma objetiva, a evolução natural para a sincromodalidade seria o “transporte unimodal => o transporte intermodal => o transporte multimodal => o sistema sincronizado de transportes, culminando, no longo prazo, para os corredores sincronizados inteligentes. No site da Dinalog o leitor pode conferir os detalhes.

Ao longo dos sete dias visitamos operadores logísticos de classe mundial, utilizando o state-of-art da tecnologia mundial em movimentação e gestão de estoques, como softwares sofisticados de gestão de armazéns e tracking da carga, robotização em linhas de picking e packing, transelevadores de última geração, alimentando estruturas autoportantes de grandes dimensões.

Comparativamente, também vemos esta tecnologia no Brasil, pois tecnologia não tem fronteiras, mas não vemos de modo habitual na indústria em geral, nem em um grande número de operadores logísticos, principalmente em razão do crescimento pífio da nossa economia. Logística está atrelada ao crescimento econômico, sendo uma relação direta! Quanto mais economia, mais escala operacional e, em razão desta, maior necessidade de se prover sistemas e equipamentos de ponta para atender a demanda célere dos processos. Do contrário, sem logística eficiente, não há crescimento econômico. É um círculo vicioso que precisa ser quebrado.

Como agravante, temos uma carga tributária abusiva, o que restringe bastante a possibilidade de importação de equipamentos dotados de tecnologia de ponta. Por isso a Associação Brasileira de Operadores Logísticos (Abol) defende a criação do Relog, regime que equiparar-se-ia ao Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto), instituído em 2004 pelo Congresso Nacional. O Reporto é o regime tributário que suspende a cobrança do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e, quando for o caso, do Imposto de Importação (II) nas vendas de máquinas, equipamentos e outros bens aos terminais portuários.

Ao visitarmos uma empresa líder mundial em tecnologia de movimentação de carga, tais conceitos se confirmaram. A automação está diretamente relacionada à demanda por sofisticação dos setores economicamente mais pujantes. É inevitável que realizemos comparação entre essas novas experiências com a realidade brasileira. Ao visitarmos o Porto Aquaviário de Duisburg, por exemplo, sem dúvida um dos pontos altos da missão, confirmamos a distância abissal que nos separa da realidade do Euro Delta.

O Porto de Duisburg é o maior porto fluvial multimodal do mundo. Com extensão de 20 km, capacidade para 120 milhões de toneladas e 3,4 milhões de TEUs (movimentação de Santos), o Duisburg Intermodal Terminal (DIT) recebe anualmente cerca de 20 mil barcaças, estando integrado a cinco autopistas e mais de 360 conexões ferroviárias por semana para mais de 80 destinos, o que corresponde a cerca de 20 mil trens por ano. Sua conectividade é extraordinária, tendo, inclusive, conexão com a ferrovia asiática Transiberiana, encurtando uma viagem de 40 dias por via marítima para 16 a 17 dias por trem. Alguma dúvida quanto ao sinônimo de competitividade?

Toda essa movimentação é graças à sua estrutura de 21 docas portuárias, nove terminais de contêineres com 15 portêineres, 2 milhões de m2 de área coberta para armazenagem, dois terminais roll-on/roll-off e 220 mil m2 de pátios. Isso sem falar da vastidão de área para granéis. Não só seus números operacionais, sua dimensão territorial e a enorme movimentação de carga impressionam, mas o exemplo de governança faz a diferença. O DIT é organizado como porto público, no modelo tripartite, pertencendo ao município, ao estado e ao governo federal, em partes iguais, com a decisão predominante do município. É administrado pela autoridade portuária, responsável pela dragagem e pelo aluguel dos espaços ao setor privado, que investe nos terminais e em suas instalações, operando-os, gerando mais de 800 empregos diretos e cerca de 40 mil indiretos. Seu principal executivo vem do mercado, sem interferência política.

Difícil eleger aqui qual dos sítios visitados seria considerado o mais relevante, haja vista o quantum de modernidade e sofisticação vivenciadas. Exemplo disso é o centro de distribuição da Nike na região norte da Bélgica, denominada de Flanders, próximo ao Porto de Antuérpia. Quanto à empresa, dispensa-se apresentações, mas no que concerne ao CD, tudo é muito diferente do que estamos habituados. Imaginem um CD com 200 mil m2 de área coberta, movimentando mais de 200 mil SKUs. Além disso, esse CD da Nike, que teve investimentos de 500 milhões de euros e em 1994 passou a ser o seu maior CD do mundo, está localizado no município flamengo de Laakdal, na Bélgica, implantado em um terminal multimodal (highways, ferrovias e hidrovia), que o liga a todos os principais portos e regiões da Europa e com todo o mundo.

Antes de 1994, a Nike dispunha de 32 CDs espalhados pelo mundo. Com 1.300 funcionários diretos, o CD da Nike, intitulado EMEA Logistic Center (Europe, the Middle East and Africa), ou ELC, não é somente o hub logístico do grupo, mas também o epicentro do conhecimento de logística para o Grupo Nike. Lá, as inovações, os experimentos e as tecnologias são trabalhadas para serem aplicadas nos demais pontos da marca nos demais países. Para nós brasileiros, além do fato de ser um mega CD multimodal, que vem retirando das estradas milhões de caminhões anualmente, o ELC da Nike dá outras lições. Sua contribuição para reduzir as emissões de gases de efeito estufa vai além de retirar os milhões de caminhões das estradas, por ser autossuficiente em energia renovável. O ELC dispõe de 9 megawatts de turbinas eólicas instaladas. Efetivamente, temos muito a aprender.

Na sequência visitamos o Porto de Antuérpia, o segundo porto da Europa. Movimentando, anualmente, mais de 190 milhões de toneladas de carga, fica atrás apenas de Rotterdam, com 440 milhões. No ranking de contêineres, é o terceiro porto europeu, movimentando mais de 8,6 milhões de TEUs anualmente (Rotterdam movimenta 11,6 milhões e Hamburgo 9,3 milhões). Quando a comparação é com os demais portos do mundo, ocupa a 16ª posição (Rotterdam ocupa a 11ª posição), sendo os dez primeiros colocados portos asiáticos (o primeiro é Shanghai, com 36,6 milhões de TEUs). O Porto de Santos, o maior da América Latina, está na 38ª posição.

Escusado seria apresentar o Porto de Antuérpia, pela sua conhecida importância tanto para a Europa quanto para o mundo, mas os números são surpreendentes, o que nos instiga a repeti-los. O Porto de Antuérpia faz conexões para mais de 800 destinos globais de forma confiável e previsível. Não é à toa que num raio de 500 km encontra-se 60% do poder de compra da Europa, tamanha a sua importância logística para o trade europeu. Vale lembrar: “Trade is the basis of supply chain. No trade, no supply chain”. O porto é totalmente multimodal, oferecendo 950 saídas de barcaças fluviais por semana para mais de 75 destinos. Opera 220 trens por dia e está interligado às mais importantes rodovias da Europa. Para que se tenha uma ideia da importância férrea para o porto, ele dispõem de 1.000 km de linhas dentro dos seus limites territoriais.

O hidroviário não fica atrás. São mais de 57 mil chatas por ano interligando o Euro Delta com a Suíça e a França. Não há milagre. Multimodalidade extensiva, obras sistêmicas e contínuas nas vias de acesso evitando cruzamentos em nível, sistemas eletrônico de pré-notificação de embarque, parques de estacionamento em todo o território portuário, capacitação intensiva de pessoas e gestão profissional na gestão portuária (baixa interferência pública) resultam em previsibilidade, produtividade, competitividade e sustentabilidade. Excelência operacional.

Na sequencia estivemos na Flora Holland de Aalsmeer, uma visita imperdível. É impressionante a imensidão desse CD, com 2,7 milhões de m2 de área coberta. A Flora Holland de Aalsmeer, fundada em 1915, é uma cooperativa de produtores de flores e plantas ornamentais com cerca de 5.300 membros. Sua lógica é o sentido de força que o associativismo traz para o grupo. “Cooperados somos mais fortes, mais competitivos”. O trade, como um todo, gera uma receita bruta anual de 14 bilhões de euros, sendo a Flora Holland o principal centro de comercial de flores e plantas da Holanda, com receita bruta de 4,5 bilhões de euros (2014), gerando mais de 250.000 empregos diretos e indiretos. Somente a Flora Holland gera mais de 4 mil empregos diretos, tendo mais de 8.000 produtores e mais de 2.300 exportadores. Como cooperativa de produtores de flores, possui 5.250 membros e tem instalações em seis locais diferentes: Aalsmeer, Naaldwijk, Rijnsburg, Bleiswijk, Eelde e Veiling Rhein-Maas.

Como último ponto da missão, visitamos o operador logístico do Aeroporto de Schiphol, Amsterdam. Comparando com nossas operações nos Terminais de Carga (Tecas) dos aeroportos nacionais, damo-nos conta igualmente de diferenças cruciais. Em 2014 o aeroporto foi utilizado por 99 empresas aéreas, transportando 1,6 milhão de toneladas de cargas e mais de 55 milhões de passageiros para 323 destinos em todo o mundo. As atividades desse aeroporto empregam cerca de 65 mil pessoas e agregam 26 bilhões de euros ao PIB holandês. O Menzies Aviation – Logistics Solutions é um operador logístico especializado em aeroportos (cargas e passageiros). Operando em mais de 149 sites, está em 32 países, emprega mais de 21 mil colaboradores e registra uma movimentações de mais de 1,5 milhões de toneladas de carga.

Acostumados com a burocracia brasileira, um dos pontos de destaque que nos chamou a atenção foi a comparação do Teca de Schiphol com os aeroportos de Viracopos, em Campinas (SP), e Guarulhos (SP). Ao compararmos o Teca de Shiphol com os Tecas dos nossos maiores aeroportos, indagamos ao executivo responsável pelas operações onde estavam as demais facilities (infraestruturas, armazéns etc.) do terminal. Ele de pronto nos respondeu serem apenas aquelas. Ao questionar onde estaria então o volume mais expressivo das importações e exportações, haja vista ser Shiphol um dos maiores aeroportos europeus, a resposta foi a esperada: “Estão nos operadores logísticos, fora do aeroporto, ou já nas unidades dos embarcadores.” Ou seja, operador e intervenientes agem efetivamente para que o desembaraço das cargas ocorra celeremente, para que deixem o Teca de Shiphol no menor espaço de tempo possível. O Operador Econômico Autorizado (OEA) funciona no aeroporto de Schiphol, com sucesso, já há seis anos.

Quando missões como esta são realizadas, damo-nos conta do gigante gap que temos ainda a vencer. Se por um lado postamo-nos indignados por termos a certeza que tudo isso poderia ter sido construído no Brasil nas últimas décadas, colocando-nos como protagonistas no comércio internacional, certificamo-nos de que temos muitas oportunidades de crescimento. O Brasil tem um potencial inigualável, basta que se execute os projetos necessários dentro dos conceitos de multimodalidade integrada e sustentabilidade ao custo, qualidade e tempo previsíveis.

Cesar Meireles Diretor executivo da Abol

Paulo Guedes Consultor em logística e professor universitário