Indicadores de desempenho logístico pelas perspectivas do Balanced Scorecard

O presente artigo tem por objetivo geral avaliar a aplicação dos indicadores de desempenho logístico sob a ótica do Balanced Scorecard (BSC) em uma distribuidora de medicamentos especiais. Os objetivos específicos são identificar as áreas ofensoras (departamentos e/ou processos da empresa que dificultam o atingimento das metas estabelecidas pela empresa) e os motivos da existência dos obstáculos encontrados.

Trata-se de um estudo de caso com dados extraídos de análises realizadas na empresa em um período de 24 meses. Conclui-se que, para atingir o sucesso na implantação dos indicadores de desempenho logístico, é necessário o envolvimento da alta administração, além da correta atribuição de papéis e responsabilidades. Também se torna relevante o reconhecimento da literatura para ressaltar que a implantação dos indicadores ocorra em médio e longo prazos.

Este trabalho é o resultado da pesquisa do primeiro autor sob a orientação do segundo autor no âmbito do Curso de Especialização em Logística Empresarial (Celog), sob responsabilidade de docentes do Centro de Inovação em Engenharia de Sistemas Logísticos (Cislog) da Escola Politécnica da Universidade de São Paulo (Poli-USP) e operado pela Fundação Vanzolini.

O termo “indicadores de desempenho” tem sido citado cada vez mais em artigos e palestras voltados à gestão estratégica das organizações. Devido ao alto grau de competitividade proveniente do mercado global de que fazem parte, as empresas necessitam escolher de forma eficaz quais metodologias devem utilizar para gerenciar sua rotina, pois na maioria das vezes um processo mal estabelecido, alguns paradigmas e uma infinidade de variáveis impedem que os sistemas funcionem corretamente em todos os elos da cadeia, incidindo na alta dos custos que não podem mais ser repassados aos clientes.

A maior dificuldade encontrada nas organizações é saber qual indicador de desempenho é o mais adequado à sua rotina. Deste modo, a definição dos indicadores de desempenho se torna fundamental. Segundo Kaplan e Norton, BSC é uma técnica que visa à integração e ao balanceamento de todos os principais indicadores de desempenho existentes em uma empresa, desde os financeiros e administrativos até os relativos aos processos internos, estabelecendo objetivos da qualidade (indicadores) para funções e níveis relevantes dentro da organização. Ou seja, o desdobramento dos indicadores corporativos em setores, com metas claramente definidas.

Assim, esse modelo traduz a missão e a estratégia de uma empresa em objetivos e medidas tangíveis. O BSC sinaliza em quais segmentos de mercado se deve competir e que clientes devem ser conquistados. Oferece uma visão do futuro e um caminho para chegar até ele. Não é uma ferramenta destinada a contadores. Deve ser utilizada pelos executivos que precisam tomar uma série de decisões a respeito de suas operações, de seus processos de produção, de seus objetivos, produtos e clientes.

Os indicadores de desempenho devem estar alinhados dentro das quatro perspectivas do BSC:

- Financeira;

- Clientes (mercado);

- Processos e operações internas;

- Inovação, aprendizado e sustentabilidade (crescimento).

Juntas, elas formam um conjunto coeso e interdependente, com seus objetivos e indicadores se inter-relacionando e formando um fluxo ou diagrama de causa e efeito que se inicia na perspectiva do aprendizado e no crescimento e termina na perspectiva financeira.

A empresa que foi objeto deste trabalho é uma distribuidora de medicamentos especiais, com sede em São Paulo e com mais seis centros de distribuição. No segundo semestre de 2012, dando continuidade à qualificação de sua área de operações logísticas, foi contratado um diretor de Operações para gerir e implantar um sistema eficaz de gestão de custos operacionais logísticos, que correspondiam a 4% do faturamento total da empresa à época. Foi convocado um workshop, em que se revisaram as diretrizes organizacionais – missão, visão e valores da empresa – para verificar se elas sustentavam os objetivos estratégicos da diretoria de Operações para os próximos três anos.

- Missão: promover qualidade de vida por meio da comercialização de produtos para saúde, exercendo a liderança nesse segmento;

- Visão: prestar serviços de reconhecida excelência na comercialização e distribuição de produtos para a saúde;

- Valores: visão globalizada, integridade e sustentabilidade, valor humano, empreendedorismo e relacionamento;

- Ambição: garantir qualidade na comercialização e na distribuição de produtos para a saúde com soluções integradas e sustentáveis em operações.

Com a missão, a visão e os valores determinados, o próximo passo para a definição de quais indicadores de desempenho seriam mais adequados à empresa foi definir as forças, fraquezas, oportunidades e ameaças (matriz Swot, na sigla em inglês para strengths, weaknesses, opportunities and threats) para se atingir o objetivo estratégico, conforme a figura 1.

A figura 2 mostra em detalhes a estratégia desenvolvida para cada uma das quatro perspectivas do BSC, definida no workshop.

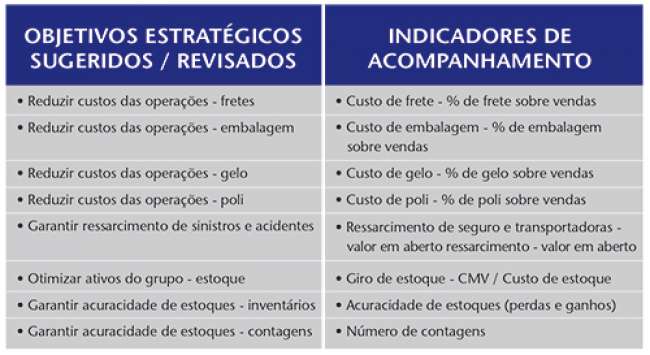

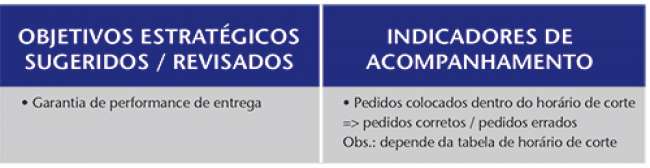

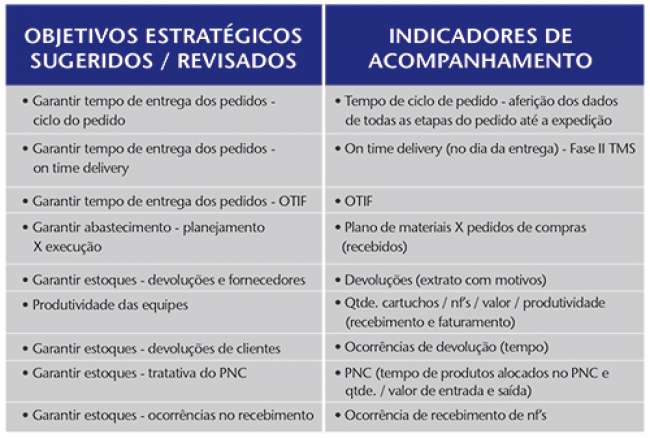

A definição dos indicadores a serem utilizados é o passo seguinte à definição da estratégia. Com base na experiência de cada gestor de centro de distribuição, foram possíveis a elaboração e a definição da métrica para cada indicador criado para o acompanhamento da estratégia. Nas figuras 3, 4, 5 e 6, é possível verificar o objetivo estratégico de cada indicador e qual a métrica que deve ser aplicada.

Resultados obtidos

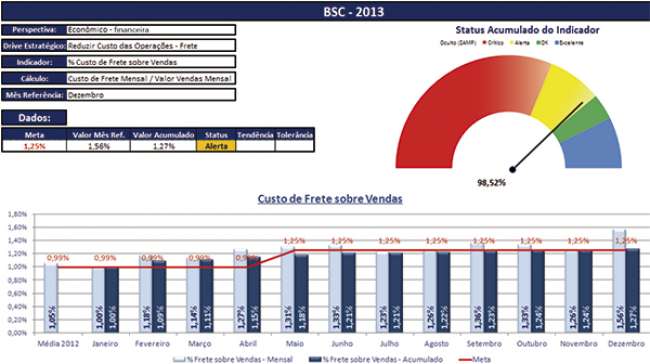

O primeiro ano da análise de desempenho confirma a literatura, que estabelece que a implementação de um indicador ocorre em médio e longo prazos. A meta inicial para o indicador de custo de frete sobre vendas foi subdimensionada, conforme observado na figura 7. Após quatro meses de análises foi detectado que a meta não era compatível com a realidade. Assim, a meta passou a ser de 1,25% sobre as vendas, em vez do 0,99% inicial.

Em dezembro de 2013 o resultado acumulado foi de 1,27% (0,02% acima da meta revisada), o que coloca o indicador em sinal de alerta. O indicador se mostra bastante linear mês a mês, com uma variação no mês de abril (que apresentou um aumento real no frete, refletindo na renovação dos contratos com as transportadoras), porém a exceção dos dados é o mês de dezembro. A justificativa são as festas de final de ano, o que implica realizar expedições urgentes e prioritárias, fazendo com que o custo de frete suba devido à imprevisibilidade.

Em 2014 o indicador apresentou uma grande oscilação nos meses de abril e junho, como observado na figura 9, em virtude da realização da Copa do Mundo no Brasil, em junho (em que foi dada prioridade para o embarque de passageiros nos aeroportos), o que aumentou o custo para o embarque de encomendas em todo o país. Por se tratar de um episódio atípico, não houve necessidade de revisão da meta de 1,25% sobre as vendas.

O indicador de pedidos recebidos fora do horário de corte, como observado na figura 9, é um indicador sem influência direta da equipe operacional. A inclusão de pedidos no sistema é de responsabilidade do departamento de Vendas, que responde à diretoria Comercial. A participação da diretoria de Operações neste indicador se limita a orientações sobre os horários de corte, com a finalidade de garantir o atendimento dos prazos acordados com o cliente.

É possível verificar na figura 9 a oscilação nos dados coletados. Essa oscilação é verificada também nos indicadores do ano de 2014, conforme a figura 10.

O quadro 1 resume os resultados dos principais indicadores apurados nos anos de 2013 e 2014. A coluna “meta” é composta por um valor numérico acompanhado de uma seta. A seta direcionada para cima significa que o resultado apurado deve permanecer acima da meta, e a seta direcionada para baixo indica que o resultado apurado deve permanecer abaixo da meta. A coluna “acumulado” é composta por um valor numérico que representa o resultado anual do indicador. A coluna “resultado” corresponde à apuração entre o realizado e a meta estipulada. O valor negativo nesta coluna representa que o indicador está com resultado satisfatório.

No ano de 2013, o primeiro ano após a implantação dos indicadores de desempenho, os custos operacionais logísticos tiveram uma pequena melhora, caindo de 4% ao ano em 2012 para 3,86% ao ano em 2013. No ano de 2014, os custos operacionais logísticos caíram ainda mais, representando 3,12% sobre o faturamento total da empresa.

Dos 21 indicadores analisados no quadro 1, seis obtiveram um resultado satisfatório no ano de 2013. Esse número passou a ser de dez indicadores no ano de 2014. Os indicadores com resultado insatisfatório tiveram uma queda entre os anos de 2013 e 2014, passando de 12 para nove, respectivamente, e houve também uma queda nos indicadores não apurados, sendo três no ano de 2013 e dois no ano de 2014.

É possível afirmar que a queda nos custos operacionais logísticos está diretamente ligada à melhora nos indicadores de desempenho entre os anos de 2013 e 2014, e é importante ressaltar que os indicadores com resultado satisfatório no ano de 2013 se mantiveram em 2014.

Conclusão

Fica evidente que, independentemente do porte da empresa, segmento de mercado ou estrutura física, a adoção de uma gestão estratégica do negócio é fundamental para o seu sucesso. Dentro de um mundo cada vez mais globalizado e competitivo, as empresas devem buscar o aumento contínuo na satisfação dos clientes e a redução dos seus custos operacionais.

Os resultados obtidos e os obstáculos enfrentados pela empresa nos dois primeiros anos de análise dos indicadores de desempeho logístico estão em linha com a literatura. A análise deve ser contínua para a obtenção dos melhores resultados. Percebe-se que os resultados apurados melhoraram do ano de 2013 para 2014, conforme pode ser constatado no quadro comparativo.

Em relação aos objetivos aqui propostos, pode-se afirmar que os mesmos foram alcançados. Com os dados levantados e a respectiva análise, foi possível identificar os ofensores dentro do processo logístico. O maior ofensor identificado foi o departamento de Transporte (indicador de ressarcimento de seguro pelas transportadoras). Para a evolução positiva deste indicador, foi necessária a inserção de uma clásula nos contratos de prestação de serviço das transportadoras, estipulando um prazo máximo pelo qual o ressarcimento deveria ocorrer em caso de roubo, extravio ou avaria das mercadorias.

O maior obstáculo encontrado pela empresa foi em um grupo de indicadores que dependiam de outras áreas para a obtenção de resultados satisfatórios, como o indicador de pedidos colocados fora do horário de corte. Este indicador depende da diretoria Comercial e, pelo fato de os indicadores estudados serem propostos pela diretoria de Operações, não se chegou a um consenso sobre as medidas a serem tomadas. Neste caso, o não engajamento da alta administração prejudicou o resultado deste indicador.

A partir das análises dos indicadores de desempenho aqui utilizados, pode-se afirmar que os mesmos são eficientes para auxiliar a direção nas tomadas de decisão, mas são insuficientes para a melhora contínua do processo logístico. Faz-se necessário que as demais áreas da empresa incoporem a cultura de análise de resultados, possibilitando que os processos logísticos que possuem vínculo com as demais áreas da empresa tenham um desempenho melhor que o apresentado até o momento.

Recomenda-se a realização de reuniões mensais com as equipes de operações para apresentar e debater os resultados obtidos durante o período. Desta forma, as equipes se manterão motivadas em busca de melhores resultados.

Finalmente, é necessário salientar que as medições aqui apresentadas devem ter continuidade e ser constantemente monitoradas, submetidas a avaliação contínua e questionadas sempre que as estratégias da organização sofrerem mudanças.

Referência

KAPLAN, R. S. & NORTON, D. P., 1997. A Estratégia em Ação: Balanced Scorecard. 4. ed. Rio de Janeiro: Campus.