- Início

- Log TV

- Agenda

- Artigos

- Notícias

- Entrevistas

- Log Content

- Especiais

- Revistas

- Supply Chain Insights

- América Latina

Dinâmicas de mercado e terceirização logística

O setor de terceirização logística continua a crescer. De acordo com a empresa de consultoria norte-americana Armstrong & Associates, a receita operacional do setor nos Estados Unidos em 2013 foi em torno de US$ 150 bilhões. E, além do crescimento, a terceirização logística vem exibindo importantes tendências. Ela se torna cada vez mais consolidada, já que muitos prestadores de serviços logísticos continuam a crescer, nos âmbitos nacional e internacional, por meio de fusões e aquisições. Ao mesmo tempo, muitos prestadores de pequena escala continuam a entrar no mercado, oferecendo serviços especializados, especialmente na área de tecnologia da informação. Finalmente, uma tendência-chave refere-se à contínua expansão do portfólio de serviços oferecidos, incluindo não apenas os tradicionais, de transporte e armazenagem, mas também serviços mais sofisticados, como visibilidade das operações e consultoria de projetos em supply chain. Nos EUA, por exemplo, o portfólio de serviços oferecidos pelos cem maiores prestadores de serviços logísticos cresceu de 20 para 50 entre 1996 e 2001.

Nesse ambiente cada vez mais competitivo, uma das decisões estratégicas mais importantes para um prestador de serviços logísticos está ligada à potencial qualificação e especialização para servir determinados segmentos industriais. Cada setor produz e transporta produtos diferentes, que apresentam requerimentos específicos com relação ao transporte e à armazenagem, incluindo, muitas vezes, regulamentos de agências governamentais que precisam ser obedecidos.

O setor de eletroeletrônicos, por exemplo, apresenta desafios na sua logística. As peças são particularmente sensíveis e podem ser facilmente danificadas devido a variações de temperatura e corrosão, assim como as vibrações durante o transporte podem levar à necessidade de recalibração das peças. Além disso, os requerimentos regulatórios podem ser extensos ao tratar de substâncias perigosas, como o lítio, que normalmente está presente em baterias, e que tem sido responsável por incêndios que levaram a várias aterrissagens forçadas de aeronaves.

A indústria farmacêutica também apresenta desafios similares para o transporte e para a armazenagem de medicamentos, já que estes devem ser mantidos em condições de temperatura e umidade rigorosas. Este setor também é altamente regulamentado. Nos EUA, por exemplo, existem mais de 70 regulamentações para a movimentação internacional de medicamentos narcóticos, como hydrocodone e oxycodone. Entender e respeitar tais regulamentações se torna ainda mais complexo se considerarmos que as empresas desse país produzem os medicamentos em países em desenvolvimento, como Índia, China e Brasil.

Desta forma, quando um prestador de serviços logísticos aceita servir tais empresas, existe a necessidade de investir na capacitação de pessoal para se familiarizar com as especificações da indústria, além da potencial customização de instalações, veículos, sistemas, etc. Cresce então a necessidade de desenvolver uma estratégia mais focada em determinados segmentos industriais. Tal estratégia é vantajosa para ele, pois possibilita um aprofundamento no conhecimento e know-how em determinados setores industriais, o que pode ser usado como uma ferramenta de vantagem competitiva no mercado para atrair novos clientes, além de desenvolver relacionamentos mais produtivos, duradouros e satisfatórios com seus clientes atuais.

A questão então envolve identificar quais setores são mais atraentes e potencialmente mais lucrativos. Uma lógica utilizada por alguns prestadores de serviços logísticos se refere a servir setores que movem produtos pequenos, leves e de alto valor agregado, como eletroeletrônicos e medicamentos. Essa estratégia tem o objetivo de cobrar fretes mais elevados e, ao mesmo tempo, obter uma maior utilização da capacidade da frota. Entretanto, é importante também considerar segmentos nos quais as empresas, de uma forma geral, têm uma maior probabilidade de terceirizar mais serviços. Como já foi mencionado, dinâmicas específicas de cada setor trazem desafios únicos para a armazenagem e o transporte dos produtos, o que leva a uma necessidade maior das empresas de terem acesso ao conhecimento, à infraestrutura e à flexibilidade operacional oferecidos por prestadores qualificados.

Servir empresas que terceirizam um maior número de funções logísticas traz vários benefícios para os prestadores de serviços:

- Empresas que terceirizam mais funções veem a terceirização logística como uma estratégia corporativa, e não simplesmente tática;

- Quando empresas terceirizam um maior número de funções, de uma forma geral estão incluídas funções que são mais especializadas e mais sofisticadas;

- Empresas que terceirizam mais serviços estão aptas e dedicadas a colaborar com o prestador de serviços logísticos;

- Empresas que terceirizam mais funções apresentam mais dificuldade de trocar de prestador de serviços logísticos já que tais funções necessitam de um maior estreitamento operacional com ele;

- Com tal relacionamento colaborativo há maiores oportunidades para desenvolver soluções inovadoras;

- Contratar serviços mais especializados leva a maiores margens de lucro para o prestador de serviços logísticos.

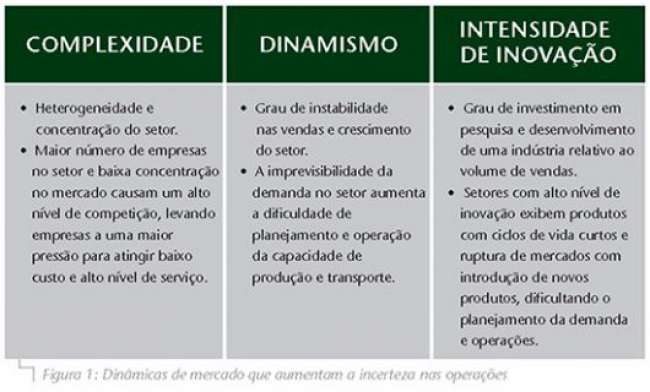

Cada empresa tem suas estratégias, habilidades e vantagens competitivas únicas. Mas será que existem padrões de terceirização logística que variam sistematicamente de setor para setor? Vários estudos têm demonstrado que existem dinâmicas, no setor industrial, que promovem o crescimento da incerteza do mercado no qual as empresas operam e, assim, influenciam suas operações. Tais dinâmicas de incerteza do mercado podem ser classificadas em três dimensões, apresentadas na figura 1:

- Complexidade: a complexidade refere-se à intensidade da competição em um determinado setor. Empresas que operam em indústrias altamente competitivas sofrem uma maior pressão para alcançar excelência operacional com vistas a atingir, simultaneamente, baixos custos (e, consequentemente, preços baixos) e altos níveis de serviço. De fato, excelência na gestão do supply chain tem uma maior probabilidade de servir como uma vantagem competitiva no mercado em indústrias com maiores níveis de competição;

- Dinamismo: o dinamismo em uma indústria refere-se à dificuldade de prever futuras variações nos volumes de venda. Quando se opera numa indústria com alto nível de dinamismo, o volume dos produtos movimentados varia significativamente e também de forma mais imprevisível. Mudanças não previstas nas vendas tornam o planejamento da capacidade operacional de produção, transporte e armazenagem bem mais difícil. Se as empresas não conseguem criar uma cadeia de suprimento ágil e flexível, essas condições de mercado resultam numa combinação de excesso de estoque em vários estágios da cadeia, baixo nível de serviço e consequentemente custos de produção e de entrega mais altos;

- Intensidade de inovação: a intensidade de inovação refere-se ao grau de investimento em pesquisa e desenvolvimento com relação às receitas observadas em um setor. Empresas que operam em setores com alto grau de inovação apresentam produtos com ciclo de vida curtos e precisam dedicar mais recursos no desenvolvimento de novos produtos, marketing, inovação de produtos e processos e diversificação para poder se manter no mercado.

Estudo

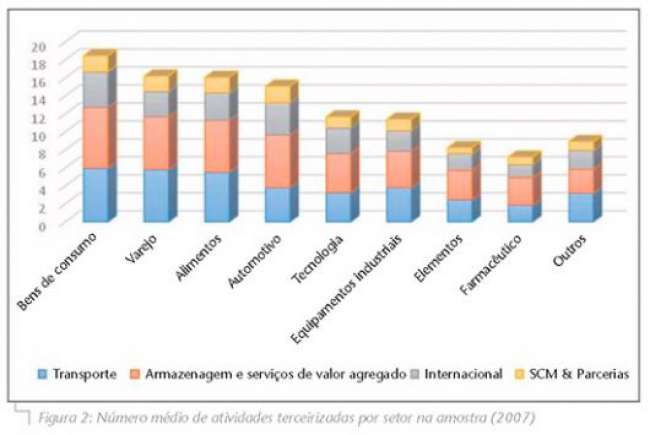

Com vistas a analisar se padrões de incerteza relacionados à complexidade, ao dinamismo e à intensidade de inovação no setor influenciam o número de funções terceirizadas a prestadores de serviços logísticos, um estudo foi conduzido com uma amostra de empresas de manufatura nos EUA. Primeiramente, uma amostra de 204 prestadores de serviços logísticos americanos foi obtida no relatório Who’s Who in Logistics – The Americas, desenvolvido pela Armstrong & Associates. Esse relatório lista todas as características operacionais dos prestadores, como todos os ativos e serviços oferecidos, por exemplo. Também está incluída, para cada um deles, uma lista de clientes e respectivos serviços contratados por empresa. Para a presente análise, o relatório de 2007 foi utilizado no alinhamento com os valores disponíveis de complexidade setorial mais recentes. Nesta amostra, a idade média dos prestadores de serviços logísticos é de 57 anos e a receita operacional média é de US$ 145 milhões. A figura 2 mostra o número médio de categorias terceirizadas por setor na amostra.

O segundo passo foi alocar, para cada empresa cliente, o código setorial seguindo a classificação da North American Industry Classification System (Naics). Para cada código setorial, os dados de venda anual para os anos de 2002 a 2007 e os dados de concentração setorial foram coletados e alocados em cada empresa cliente da amostra por meio dos bancos de dados do governo americano U.S. Industrial Outlook e U.S. Manufacturing Census. Tais dados foram utilizados para o cálculo das dimensões de incerteza de complexidade, dinamismo e intensidade de inovação.

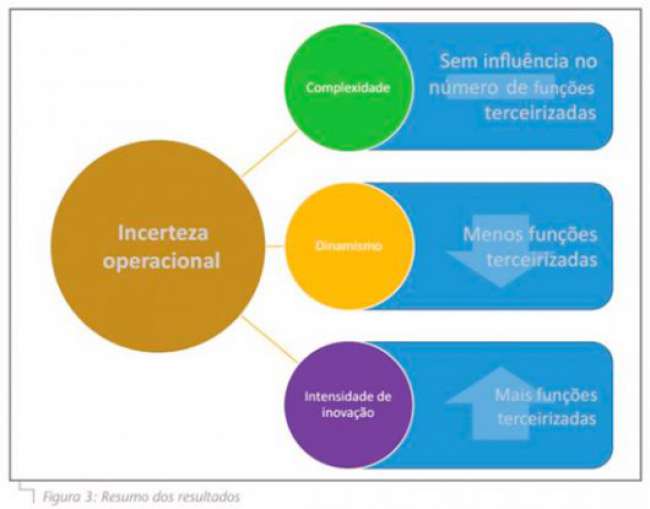

Com a base de dados completa, uma regressão linear multinível foi conduzida para identificar influências isoladas de cada dimensão no número de funções terceirizadas pelas empresas. Os resultados, resumidos na figura 3, indicam que:

- Em média, empresas operando em setores caracterizados por uma alta intensidade de inovação tendem a terceirizar mais funções para os seus prestadores de serviços logísticos. Esse resultado indica que as empresas priorizam os investimentos em novos produtos e inovações e usam as competências dos prestadores para ajudá-las a manter a flexibilidade nas operações;

- Em média, empresas que operam em setores com alto grau de dinamismo tendem a terceirizar menos funções aos prestadores de serviços logísticos. Esse resultado indica que, nessas condições de imprevisibilidade, as empresas ainda preferem manter o controle das operações para garantir a flexibilidade em atender um mercado onde há dificuldade em prever demandas futuras;

- Os resultados indicam que, em média, não há uma relação entre o nível de competição e o número de funções terceirizadas a prestadores de serviços logísticos. Algumas empresas terceirizam mais funções e outras menos. É possível que este resultado indique que a terceirização logística é realmente uma decisão estratégica única de cada empresa;

- Não foi encontrada uma relação significativa entre o tamanho das empresas (medido em termos do valor dos ativos) e o número de funções terceirizadas. Empresas maiores, com mais recursos, não necessariamente terceirizam menos funções com vistas a ter um maior controle direto das operações;

- É interessante notar que, na amostra, muitas empresas trabalham com vários prestadores de serviços logísticos e terceirizam um número diferente de funções para diferentes prestadores. Embora todos eles apresentem um portfólio variado de serviços, aqueles que tiveram mais serviços contratados foram os que oferecem um maior portfólio. Isso demonstra que oferecer um leque amplo de serviços tem um grande impacto em atrair clientes que vão terceirizar mais funções;

- As empresas, na realidade, estão expostas a estas três diferentes forças do mercado simultaneamente, portanto o impacto final pode não ser facilmente identificado;

- É importante notar que tal análise foi conduzida com empresas norte-americanas de manufatura. Outras empresas na área de serviços, como o varejo, não foram incluídas. Prestadores de serviços logísticos interessados em conduzir uma análise semelhante devem fazê-lo com empresas brasileiras para confirmar se os resultados são observados também no Brasil.

Considerações finais

Em resumo, uma das decisões estratégicas mais importantes para os prestadores de serviços logísticos refere-se aos investimentos em capacitação e especialização dos ativos e serviços para servir determinados setores. Diferentes produtos em diferentes indústrias exibem diferentes requerimentos para transporte e armazenagem, o que requer investimentos especializados. Assim, é de interesse dos prestadores de serviços logísticos identificar quais industrias apresentam uma maior probabilidade de terceirizar mais funções.

A mensagem principal da análise com uma amostra de empresas norte-americanas é que a estratégia de terceirização logística das empresas é influenciada por suas estratégias e recursos disponíveis individuais, mas também por forças de mercado. Até o presente momento, empresas de setores que apresentam um alto grau de dinamismo e imprevisibilidade nas vendas terceirizam menos funções, indicando que elas ainda preferem manter o controle das operações. Esse resultado é o oposto para setores com altos níveis de investimento em pesquisa e desenvolvimento. Indústrias com altos níveis de investimento em desenvolvimento de produtos e pesquisa tendem, em média, a terceirizar mais funções. Além disso, prestadores que oferecem um maior portfólio de serviços tendem a servir às empresas que terceirizam mais funções. Desta forma, eles devem continuar investindo na ampliação do portfólio de serviços oferecidos e considerar investir em serviços para empresas em indústrias com altos níveis de investimento em pesquisa e desenvolvimento. Empresas em tais setores estão mais propensas a dedicar seus recursos para inovação e utilizar prestadores para atingir seus objetivos de manter uma operação eficiente e flexível.

Os resultados desta análise podem não ser os mesmos para as empresas que operam no Brasil. Mas eles demonstram, para prestadores de serviços logísticos, a relevância de investigar quais setores terceirizam mais atividades logísticas antes de investir em pessoal, tecnologia e ativos de transporte e armazenagem dedicados a um determinado setor. Identificar quais setores terceirizam mais funções pode ajudar os prestadores de serviços logísticos a obter um maior retorno nos seus investimentos.

Apêndice:

Medidas de incerteza no setor industrial utilizadas na análise:

- Complexidade: percentual de vendas das quatro maiores empresas do setor;

- Dinamismo: um fator combinando à imprevisibilidade no crescimento de vendas e taxa de crescimento, seguindo a metodologia de Nadkarni and Chen;

- Intensidade de inovação: total de despesas com pesquisa e desenvolvimento do setor dividido pela receita operacional do setor, seguindo a metodologia de Eroglu e Hofer.

Referências

Armstrong & Associates, 2013. Global Third-Party Logistics: Buying, Brands, and Benefits. 2013 CSCMP Global Conference.

Eroglu, C. & Hofer, C., 2014. The Effect of Environmental Dynamism on Returns to Inventory Leanness. Journal of Operations Management. 32, p. 347-356.

Lu, V., 2015. Ban Urged on Lithium Batteries as Passenger Plane Cargo. The Star. http://www.thestar.com/business/2015/10/15/ban-urged-on-lithium-batteries-as-passenger-plane-cargo.html. Acessado em 23/10/2015.

Nadkarni, S. & Chen, L., 2014. Bridging Yesterday, Today, and Tomorrow: CEO Temporal Focus, Environmental Dynamism, and Rate of New Product Introduction. Academy of Management Journal. 57 (6), p. 1810-1833.

Saw, W. P., 2012. The Evolution of the U.S. Logistics Outsourcing Industry: An Organizational Ecology Perspective. Honors Thesis, University of Arkansas.