- Início

- Log TV

- Agenda

- Artigos

- Notícias

- Entrevistas

- Log Content

- Especiais

- Revistas

- Supply Chain Insights

- América Latina

Um retrato da navegação de cabotagem no Brasil

O Brasil é um país extremamente favorecido para a navegação de cabotagem por suas condições naturais e distribuição demográfica. Trata-se de um país com uma costa navegável de 7.500 km de extensão, com mais de 30 portos organizados e inúmeros terminais de uso privativo. Além disso, o país possui uma forte concentração costeira dos setores produtivos e consumidor, com 80% da população vivendo entre as regiões litorâneas e a até 200 km da costa.

Esquecido nas últimas décadas, o transporte de cabotagem no Brasil caminha para um futuro promissor. Em recente pesquisa do ILOS, seis entre dez das maiores empresas do país em faturamento afirmaram que pretendem aumentar o volume de carga movimentada pelo modal. O resultado desse estudo foi apresentado durante o XVIII Fórum Internacional de Logística, que ocorreu de 20 a 22 de agosto de 2012, no Rio de Janeiro.

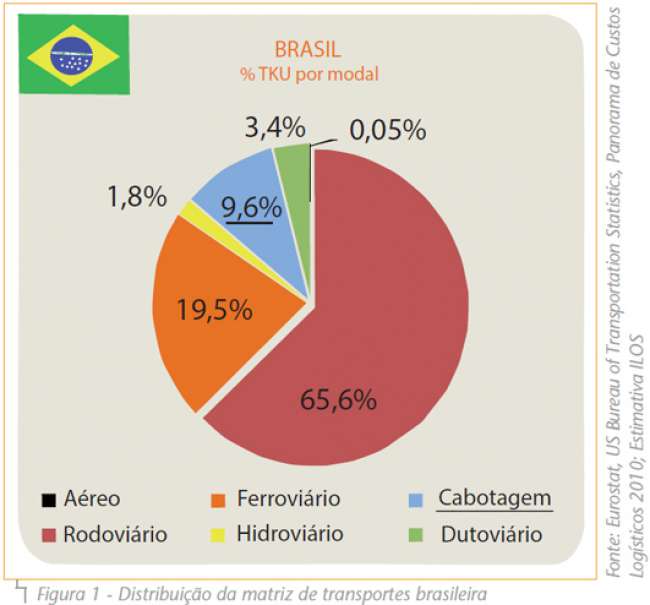

Atualmente, a cabotagem representa 9,6% da matriz brasileira de transporte de carga e isso significa bem menos do que os 37% movimentados na União Europeia e os 48% transportados pela China. Sendo esse modal de transporte o menos poluente, com um navio full container de 8.000 TEUs emitindo apenas 15 g de CO2/TKU - menos da metade de uma locomotiva e menos de um terço do produzido por um caminhão com três eixos.

Entretanto, os problemas de infraestrutura de transportes no Brasil afetam diretamente o desenvolvimento da cabotagem no país. Mesmo apontada como o modal menos poluente, a cabotagem padece com a infraestrutura inadequada nos portos, a tradicional burocracia, e com a falta de infraestrutura de integração entre os modais, segundo a opinião das empresas brasileiras pesquisadas.

Além dos problemas estruturais, grande parte das empresas instaladas no país reclama de questões operacionais, como o elevado tempo de transporte, a baixa frequência de navios, a pouca confiabilidade nos prazos e a indisponibilidade de rotas. Por outro lado, poucas são as críticas quanto ao risco de roubo e avarias de carga, confirmando a característica da cabotagem como um modal de baixo índice de sinistros.

É importante destacar que esses problemas são realmente relevantes para a carga geral (CG) e para os contêineres (CTN). Os granéis líquidos (GL) e sólidos (GS) operam com maiores volumes, quase sempre em terminais privativos e com ativos dedicados, fazendo com que suas operações sejam mais especializadas e produtivas.

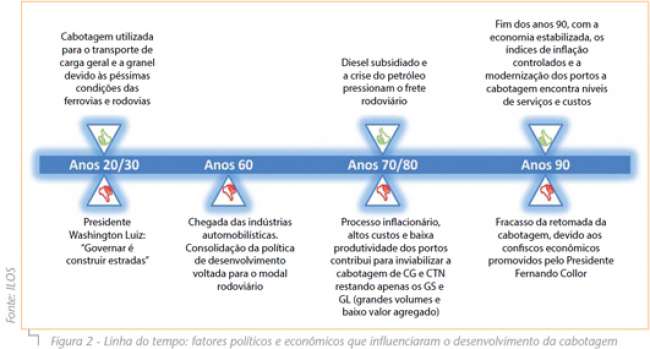

Antes de detalhar melhor os resultados do estudo e suas principais conclusões, apresentamos abaixo um pouco do histórico do modal de transporte para nos ajudar a ajustar o ponto de partida e a situação atual da navegação de cabotagem brasileira.

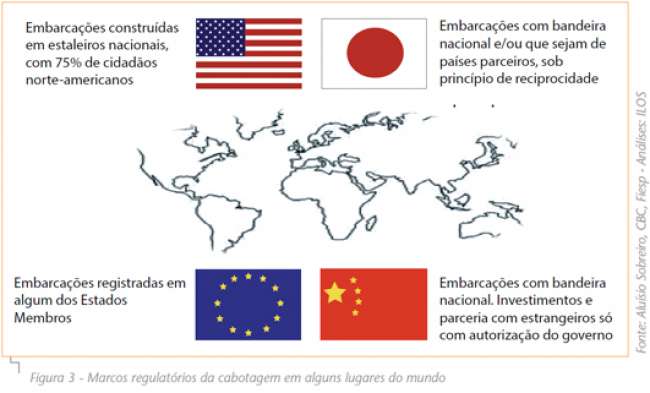

A cabotagem deve ser entendida como o transporte realizado entre dois portos da costa de um mesmo país ou entre um porto costeiro e um porto fluvial, também de um mesmo país. Dessa forma, trata-se de um segmento nacional estratégico, fortemente regulado por intermédio de políticas de subsídio e reservas de mercado em todo o mundo. A reserva de mercado na navegação de cabotagem é praticada por diversos países com tradição marítima, com o objetivo de preservar uma frota própria e o controle e regulação sobre o mercado doméstico de navegação.

No Brasil, a atividade só é permitida para empresas brasileiras de navegação autorizadas pela Agência Nacional de Transportes Aquaviários – Antaq, ou em navio estrangeiro fretado por essas empresas. Pressupõe uma quantidade mínima de tripulantes, a qual deve ser composta por pelo menos 2/3 de brasileiros.

Em todo o mundo, o setor é regulamentado e segue diferentes regras, sempre no conceito de proteção estratégica nacional. Na Figura 3, são mostrados alguns exemplos de marcos regulatórios no mundo.

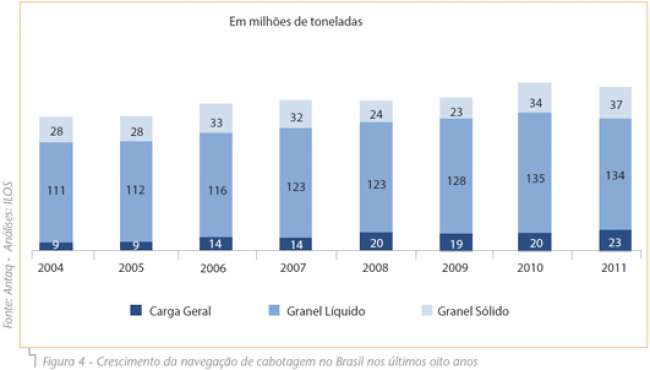

Como mencionado logo no início do artigo, a participação desse modal nas atividades de transporte no Brasil é ainda baixa com relação às características naturais e demográficas do país e às possibilidades de competitividade do modal. Na figura 4 são apresentadas as informações de movimentação nos últimos anos, bem como sua divisão entre os diferentes tipos de carga, a saber: Granel Líquido, Granel Sólido e Carga Geral e de Container.

Nota-se que a principal carga de cabotagem brasileira são os granéis líquidos, que possuem seus volumes prioritariamente puxados pelos óleos combustíveis e minerais. Em segundo lugar aparecem os granéis sólidos, puxados pela bauxita e, por último, a carga geral. Embora com participação bem menor que os granéis, a carga geral tem apresentado um crescimento percentual bastante maior que o do PIB brasileiro ou de qualquer outro indicador econômico, sinalizando que esse modal começa a ser mais bem explorado ou, pelo menos, procurado por embarcadores tradicionais de outros modais de transporte.

Especificamente quando olhamos o segmento de carga de cabotagem em contêineres, apuramos um crescimento médio de 8% em seus volumes movimentados nos últimos anos e uma projeção de crescimento estimada em 7,6% ao ano até 2021. Os principais fatores que estão estimulando esse forte e consistente crescimento da cabotagem conteinerizada são o melhor balanceamento produtivo e de mercado consumidor entre os extremos da costa brasileira, a intensificação de utilização do contêiner pela indústria como um todo e sua necessidade de balanceamento de fluxos, mesmo carregando produtos usualmente movimentados a granel, além de uma melhoria nas instalações e índices de movimentação portuários, e a expansão dos fluxos e conceitos de intermodalidade.

Outra informação muito relevante, obtida através das 100 empresas entrevistadas na pesquisa do ILOS, diz respeito aos planos de incremento de utilização do modal. Foi apurado que 68% das empresas entrevistadas pretendem aumentar a utilização do modal e sua participação no total de volumes movimentados, sendo que, na média dessas empresas, a estimativa é de um aumento de 36% sobre a base atualmente movimentada. Claro que a oportunidade de crescimento é sempre alta em uma base relativamente pequena, mas os números nos pareceram realmente reveladores de um modal de transporte em franca expansão e crescimento.

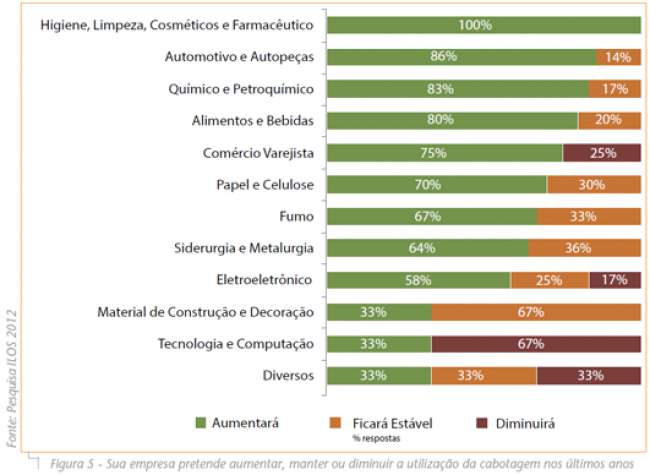

Dentre as empresas que mais pretendem aumentar a utilização da cabotagem, podemos destacar segmentos de alto valor agregado como: higiene e limpeza, cosméticos e farmacêuticos. A Figura 5 apresenta em maior detalhe um gráfico com os diferentes segmentos e suas perspectivas de utilização da navegação de cabotagem.

Nos últimos anos, os portos de Suape (PE) e Vila do Conde (PA) foram os que apresentaram o maior crescimento percentual na tonelagem movimentada por cabotagem. Por outro lado, Manaus, Santos (SP) e Paranaguá (PR) são apontados como os portos com maior potencial de envio de cargas de cabotagem, sendo que Manaus, Santos e Suape são apontados como aqueles de maior potencial de recebimento de cargas de cabotagem. Ainda dentro desse cenário, a pesquisa apontou a rota Manaus – Santos como sendo a de maior potencial de crescimento para a navegação de cabotagem brasileira no futuro próximo.

Prós e contras da navegação de cabotagem no BrasilOutro importante ponto que a pesquisa procurou responder foram os fatores favoráveis e desfavoráveis ao modal de cabotagem no Brasil. Dentre os fatores favoráveis, as principais citações são o menor custo unitário, a baixa sinistralidade, a diminuição de avarias, a possibilidade na redução de acidentes nas estradas, o menor consumo de combustível e, consequentemente, a redução de emissão de CO2.

Dentre os pontos desfavoráveis atribuídos ao modal destacam-se a concentração de volumes em embarques únicos, o risco de aumento de estoques, a oferta insuficiente de escalas, a burocracia que é similar à do comércio exterior e o maior tempo de viagem.

Em resumo, as empresas embarcadoras esperam, com relação ao modal, maior confiabilidade, consistência, segurança de fornecimento e frequência de navios. E, por parte dos armadores, pela oferta de custos cada vez mais competitivos e maior flexibilidade para cargas de última hora ou urgentes. Na média geral da pesquisa, essas empresas deram uma nota de 6,2 para o modal, em uma escala de zero até dez.

Do lado dos armadores, percebemos que os principais entraves para o modal dizem respeito ao alto custo de bunker (pedem um tratamento tributário de combustíveis igual ao dispensado para os navios de longo curso); a burocracia do setor, que faz com que a carga de cabotagem ainda seja tratada praticamente da mesma forma que uma mercadoria de comércio exterior; a falta de incentivo de marinha mercante para investimento em capacidade produtiva; a oferta de novos navios e a melhoria da infraestrutura portuária, inclusive com a possibilidade de disponibilização de terminais exclusivos para que a carga de cabotagem não concorra com a dos navios internacionais dentro dos terminais portuários.

Conclusões do estudoEm resumo, a navegação de cabotagem apresenta enormes oportunidades no mercado brasileiro, que deve aproveitar melhor suas condições naturais ao modal. O desenvolvimento econômico do país e uma melhor distribuição de renda, resultando em novos polos de consumo e produção fazem com que o cenário para o modal seja ainda mais promissor. Pela perspectiva externa, a crescente conteinerização das cargas e sua necessidade de balanceamento global fazem com que a carga geral, nesse tipo de unitização, também tenha alto potencial de crescimento, inclusive superando o aumento esperado pelo modal nas cargas a granel. Além de todas essas perspectivas, a questão de responsabilidade ambiental e eficiência de transporte faz também com que esse modal se destaque em nossa matriz de oportunidade para o país.

Por outro lado, o que pode impedir esse desenvolvimento, ou pelo menos retardar os volumes previstos, são as conhecidas carências nacionais de infraestrutura, bem como uma competição por capacidade produtiva de novos navios com a turma da indústria de apoio às operações of fshore de óleo e gás. Fora essas questões de infraestrutura básica dos portos e seus terminais, há muito a ser feito também com relação às potenciais simplifi cações de processos e trâmites burocráticos e eventuais incentivos ou revisões tributárias, especialmente com relação ao custo de combustível, que é a maior parcela de custo operacional dos embarcadores. Nesse assunto, o que essa indústria está pleiteando é um tratamento isonômico ao oferecido para a navegação de longo curso no comércio exterior.

Por esse quadro, o setor afirma que o PIC – Programa de Incentivo à Cabotagem – foi uma boa iniciativa, mas que não endereçou adequadamente as questões burocráticas e o custo de bunker.

Um último e previsível entrave diz respeito ao risco de escassez de mão de obra qualificada e em quantidade suficiente. Esse é um problema não só do setor de cabotagem, mas que surge com grande força sempre que um setor possui alta regulação e barreiras de proteção como é o caso da navegação de cabotagem.

Em geral, espera-se um crescimento da cabotagem acima da geração de riqueza do país, sendo esse crescimento mais acelerado na carga geral, que possui a menor participação dos volumes movimentados por cabotagem atualmente. Dentro da carga geral, o contêiner será o destaque e podemos esperar, inclusive, o surgimento de terminais portuários exclusivos e dedicados a esse tipo de carga no médio prazo.

Por fim, a projeção básica de crescimento para os próximos anos dessa carga está em 7,6% ao ano, mas esse número só poderá ser atingido até 2021 se as atuais amarras e principais obstáculos forem atacados, havendo um grande consenso e confiança de que o governo federal fará a sua parte e, com isso, que o setor privado acompanhará os investimentos e viabilizará o robusto potencial de crescimento desse setor de nossa economia.

Referências Bibliográficas Pesquisa sobre o Mercado de Navegação de Cabotagem 2012, ILOS João Guilherme Mattos Eyer de Araujo Diretor de Desenvolvimento de Negócios Instituto de Logística e Supply Chain – ILOS joao.araujo@ilos.com.br Tel.: (21) 3445-3000