- Início

- Log TV

- Agenda

- Artigos

- Notícias

- Entrevistas

- Log Content

- Especiais

- Revistas

- Supply Chain Insights

- América Latina

Transporte de combustíveis no Brasil Investimentos para o abastecimento até 2020

Com o crescimento da demanda por combustíveis e a dificuldade patente de expandir a infraestrutura no país, o abastecimento de combustíveis ao mercado brasileiro começa a se tornar uma preocupação, principalmente pelo caráter altamente estratégico destes produtos.

Em função do temor acerca do possível comprometimento do atendimento da demanda, as cadeias logísticas desses produtos foram analisadas em estudo realizado pelo Instituto de Logística e Supply Chain (ILOS), em parceria com o Instituto Brasileiro, Gás e Biocombustíveis (IBP), por meio de sua Comissão de Logística de Abastecimento de Combustíveis.

O estudo, finalizado em dezembro de 2011, buscou analisar os principais projetos de infraestrutura logística e produtiva previstos para os próximos dez anos, assim como o crescimento e distribuição geográfica da demanda para o mesmo período. Entendendo a nova oferta de infraestrutura e a nova demanda de combustíveis, foram levantadas as alterações previstas para os fluxos logísticos destes produtos.

Este artigo apresentará as principais alterações que ocorrerão nos fluxos logísticos de gasolina, etanol, diesel e biodiesel, com os novos projetos planejados para o país para os próximos dez anos.

Centros produtores

O Brasil conta hoje com 16 refinarias espalhadas por nove estados, estando oito delas localizadas na Região Sudeste. Essas unidades atualmente operam muito próximas a seus limites de capacidade, principalmente no estado de São Paulo, onde essa utilização chega a ser maior do que 90% em algumas refinarias.

A produção de etanol, por sua vez, é realizada em 514 usinas espalhadas por 23 estados brasileiros, ainda que haja altíssima concentração no estado de São Paulo, que detém 276 usinas. Minas Gerais e Paraná seguem com 45 e 36 usinas, respectivamente. Entretanto, por conta da falta de terrenos no Sudeste para a produção da cana-de-açúcar, pode-se vislumbrar uma tendência clara de expansão para a Região Centro-Oeste. Não é possível definir a capacidade total de produção de etanol no país, uma vez que a mesma usina pode produzir tanto o combustível quanto o açúcar, utilizando a mesma capacidade instalada. Porém, existe um consenso hoje de que a capacidade produtiva existente não é suficiente para suprir a demanda esperada para o país.

O caso do biodiesel é mais particular, uma vez que sua produção é mais dispersa, sendo os maiores estados produtores o Rio Grande do Sul, Mato Grosso e Goiás, uma vez que o óleo de soja vem se consolidando no país como o principal insumo para a produção de biodiesel. Além dessas idiossincrasias, outro ponto importante que difere esse combustível dos demais é o fato de ainda haver muito espaço para aumento da produção nas usinas existentes, uma vez que a utilização média da capacidade é de menos de 50%.

Centros consumidores

Segundo a ANP, em 2010 foram consumidos aproximadamente 95 milhões de m³ de combustíveis no Brasil, sendo 50% deste volume de diesel, 3% de biodiesel, 32% de gasolina e 16% de etanol. Desse volume total, existe uma grande concentração na Região Sudeste, responsável por aproximadamente 50% de todo o consumo, mais especificamente no estado de São Paulo, que teve 29% do consumo de todos os combustíveis analisados.

Também foi visto que as capitais concentram grande parte do consumo de gasolina e etanol, representando em média 43% do consumo de seus estados. No caso do diesel e biodiesel, as capitais não têm tamanha participação (27% do estado, em média). O consumo desses combustíveis está diretamente associado ao transporte de carga, que fica concentrado ao redor dos grandes centros, notadamente em centros de distribuição localizados em áreas próximas a rodovias e com áreas mais baratas que as grandes cidades.

Dessa forma, percebe-se que o consumo de combustíveis fósseis está muito próximo às grandes regiões produtoras, fato que já não ocorre com o biodiesel, que tem a produção e consumo em regiões distintas do país. O caso do etanol é intermediário, e nele percebe-se um movimento de deslocamento da produção, se distanciando dos grandes centros consumidores.

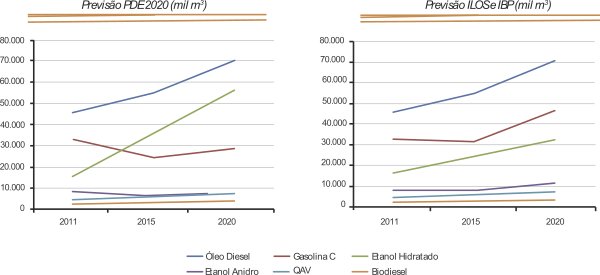

A Comissão de Logística do IBP, em conjunto com o ILOS, revisaram as estimativas de consumo do governo federal, levando em consideração a possível oferta de combustíveis dos próximos anos (Figura 1). As estimativas indicam um crescimento no consumo de todos os combustíveis para os próximos anos. A Região Sudeste puxa o crescimento com uma estimativa de aumento do consumo de 72% até 2020, seguida pelo Nordeste, com estimativa de alta de 62% no mesmo ano. O Brasil como um todo tem a expectativa de um aumento de consumo na faixa de 56%.

Figura 1 – Previsão da demanda de combustíveis nos próximos anos

Analisando o crescimento por combustível, pode-se constatar forte aumento da demanda por etanol. As previsões do IBP/ILOS indicam aumento de 103% até 2020, passando o volume consumido de 15 milhões de litros em 2011 para 32 milhões em 2020. O diesel também tem papel de destaque, com projeção de crescimento de mais de 50% nos próximos dez anos, chegando a 70 milhões de litros anuais em 2020. A gasolina, por sua vez, tem perspectivas um pouco mais modestas, de crescimento de 40% até 2020, com a demanda alcançando 45 milhões de litros/ano.

Fluxos logísticos atuais

Os combustíveis líquidos analisados podem ser transportados por praticamente todos os modais, com exceção do aéreo. Ou seja, existe a possibilidade de abastecer as bases de combustíveis através de dutos, ferrovias, hidrovias, cabotagem ou rodovias.

Pela falta de oferta de modais competitivos para o transporte desses produtos, grande parte do abastecimento de combustíveis hoje ainda é feita por caminhões, usando rodovias. Esse padrão se repete também em outros setores da economia. A participação do modal rodoviário no Brasil é bastante distorcida em relação a outros países do mundo. Enquanto aqui 65,5% das cargas por quilômetro útil (TKU) eram transportadas por rodovias em 20101, nos Estados Unidos este número correspondia a menos de 30%2. A Rússia, por sua vez, tem participação desse modal de apenas 4%, enquanto os dutos respondem por 50% dos TKUs e as ferrovias, por 42%3. A situação é, em parte, atenuada porque, como vimos anteriormente, em diversas situações os centros consumidores de combustíveis estão muito próximos aos centros produtores. A disposição geográfica da oferta e da demanda afeta diretamente os fluxos logísticos que abastecem as bases distribuidoras.

Justamente em consequência da concentração de demanda, a maior oferta de modais “alternativos” está nas Regiões Sul e Sudeste, como os dois principais dutos de derivados, o Oleoduto São Paulo-Brasília (Osbra), o maior do país, e o Oleoduto Paraná-Santa Catarina (Opasc). As principais ferrovias também estão situadas nestas Regiões: a Ferrovia Centro-Atlântica (FCA), que liga a Regap, em Betim (MG), às bases secundárias do interior de Minas Gerais; a ALL Malha Paulista, ligando a Replan, em Paulínia, ao interior de São Paulo e à Região Centro-Oeste; e a ALL Malha Sul, que liga a Repar, em Araucária (PR), e a Refap, em Canoas (RS), ao interior de seus respectivos estados. O transporte feito por hidrovias ocorre apenas na Região Norte do Brasil e a cabotagem, principalmente, entre os Portos de Santos (SP) e Itaqui (MA).

Em 2010, 100% do biodiesel foi transportado por rodovias, assim como 90% do etanol. Isso ocorre, principalmente, pela baixa escala do volume desses combustíveis e pela falta de oferta de outros modais que não o rodoviário no território nacional. Assim, os outros modais que não o rodoviário foram utilizados apenas por derivados.

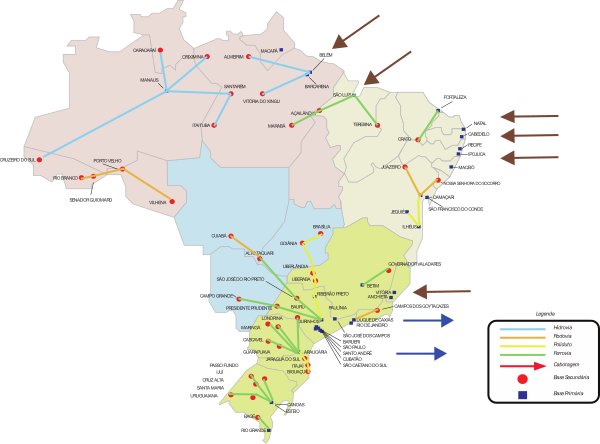

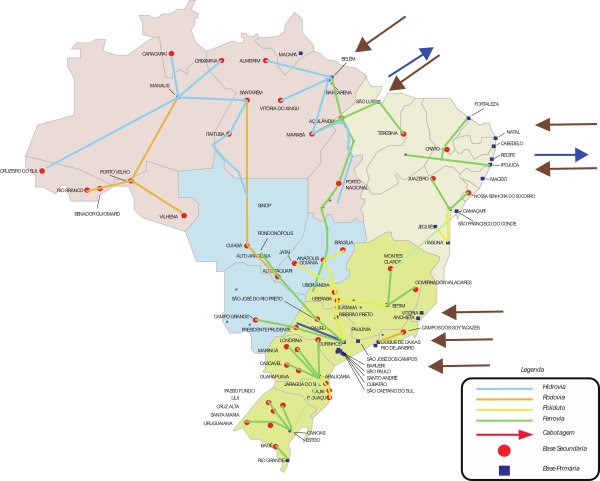

A Figura 2 ilustra os principais fluxos atuais. Chama a atenção não apenas a pequena oferta de modais, mas também a baixa integração entre eles, principalmente entre cada uma das Regiões do país.

Figura 2 – Fluxos logísticos atuais de combustíveis

Fonte: Sindicom; análise: ILOS

Projetos previstos

No desenvolvimento do trabalho, foram levantados os principais projetos previstos e em andamento que pudessem afetar, de alguma forma, a logística de abastecimento de combustíveis no país. Os levantamentos consideraram previsões do Programa de Aceleração do Crescimento (PAC), Plano Nacional de Logística e Transportes (PNLT), Política Nacional de Transporte Hidroviário (PNTH), informações públicas disponíveis da Petrobras e outras empresas de capital aberto e projetos privados levantados pela Comissão de Logística do IBP.

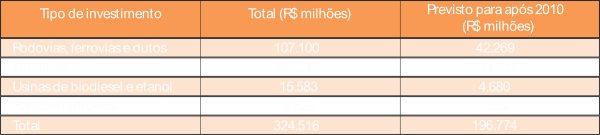

Tabela 1 – Investimentos do PAC que afetam o mercado de combustíveis

A partir da análise e discussão de dezenas de projetos, os mais importantes do ponto de vista de redução de gargalos dos sistemas logístico e produtivo foram destacados e priorizados pela equipe de desenvolvimento do estudo. Muitos desses projetos serão responsáveis pela mudança dos fluxos existentes hoje, gerando o que foi chamado de novas cadeias logísticas. Essas novas cadeias serão explicadas posteriormente.

Mais de 30 projetos foram priorizados, somando um valor de investimento estimado em R$ 130 bilhões, a serem realizados até o ano de 2020. Os projetos foram divididos em nove grupos, indicados na Tabela 2.

Tabela 2 – Grupos de investimentos analisados pelo estudo

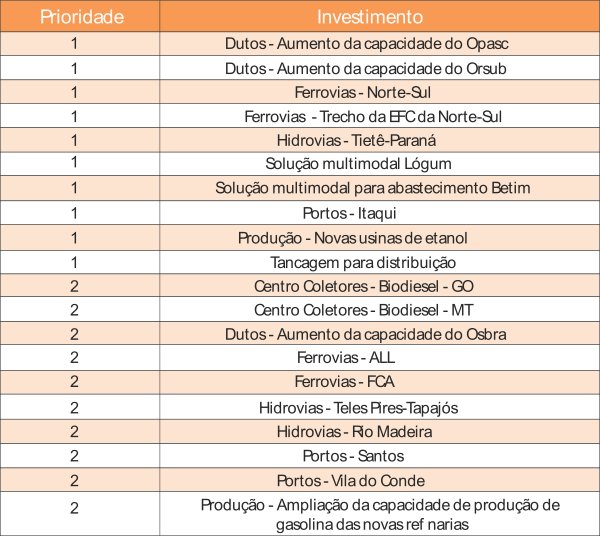

Os projetos foram classificados em cinco graus de prioridade, de acordo com os benefícios que eles podem trazer para o sistema ou até com a necessidade dos mesmos para garantir o abastecimento de combustíveis. Na Tabela 3, é apresentada a lista das iniciativas consideradas as mais importantes pela equipe de desenvolvimento do projeto.

Tabela 3 – Principais investimentos priorizados pela Comissão de Logística do IBP

Destacam-se, nessa lista, a expansão da capacidade dos dutos e o investimento em ferrovias e hidrovias, modais essenciais para o transporte de grande volume de cargas. Outro ponto de destaque é a produção de etanol, que passa por uma crise e cujo prazo de maturação dos investimentos é de 4 a 7 anos.

Regulamentação dos combustíveis

Além dos gargalos infraestruturais que acometem o abastecimento de combustíveis, outro ponto que pode constituir um gargalo importante à realização de investimentos é a regulamentação do setor. A interação entre os diversos órgãos regulatórios e licenciadores, como, por exemplo, a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), órgãos ambientais estaduais e o Corpo de Bombeiros, entre outros, com suas diferentes exigências, pode causar alguns conflitos.

As dificuldades geradas estão, em parte, documentadas na pesquisa Doing Business, do Banco Mundial, que compara objetivamente a facilidade de se fazer negócios em 183 economias do mundo. Na edição de 2012, o Brasil ficou colocado na 127ª posição no quesito Obtenção de Alvarás de Construção, sendo a sexta mais lenta economia mundial neste procedimento.

O maior entrave burocrático identificado no estudo ILOS-IBP diz respeito às dificuldades decorrentes do licenciamento ambiental, uma vez que, pelo risco ambiental que a atividade de distribuição de combustíveis impõe, as exigências nestes procedimentos são ainda mais severas que em outras atividades.

Uma melhor comunicação entre os órgãos, assim como entre os investidores e os órgãos reguladores e licenciadores, seria muito benéfica para aumentar a velocidade dos processos burocráticos associados aos investimentos.

Novos fluxos

A maior parte da infraestrutura que alterará os fluxos atuais é de modais que comportam o transporte de combustíveis em grande volume. Outro grande direcionador dos fluxos é a mudança que ocorrerá na origem dos combustíveis, seja na produção ou na importação. A Figura 3 mostra como ficariam os fluxos de combustíveis que teriam lugar com a realização dos investimentos sugeridos.

Figura 3 – Fluxos logísticos futuros de combustíveis

Fonte: Sindicom; análise: ILOS

Analisando o etanol, vemos que sua capacidade produtiva encontra-se estagnada. Existem poucos investimentos em novas usinas previstos e, pelo fato de a maturação destes investimentos ser muito longa, provavelmente haverá um déficit de atendimento da demanda em 2020. Para supri-la, projetos e construções de novas usinas teriam de começar entre 2013 e 2016, uma vez que há pouca possibilidade de expansão da capacidade já existente, levando em consideração o limite de distância dos canaviais para as usinas. Caso contrário, a demanda por esse combustível terá de ser suprida seja por importações, seja pela substituição da utilização do mesmo pela gasolina.

Do ponto de vista dos derivados, quatro novas refinarias estão previstas pela Petrobras para os próximos anos, três no Nordeste (uma no Maranhão, uma no Ceará e outra em Pernambuco) e uma no Rio de Janeiro. Entretanto, essas refinarias não contemplam a produção de gasolina. Levando-se em consideração a limitação da produção de etanol, a demanda por gasolina tem crescido acima do previsto, o que intensificará as importações deste produto, algo que é alarmante tanto do ponto de vista financeiro, pelo valor relativamente mais elevado do combustível importado, quanto do ponto de vista estratégico.

Com a entrada em operação das novas refinarias Abreu e Lima e Premium I no Nordeste, a cabotagem no sentido sul-norte provavelmente se inverterá, passando a região a ser fornecedora de derivados de petróleo para o sul do país, cuja capacidade de produção já está próxima ao limite.

O abastecimento da demanda da Região Nordeste passa a ser feito por ela mesma, por meio das Ferrovias NovaTransnordestina e Oeste-Leste (Fiol). Entretanto, seus projetos atuais, que ligam o litoral do Nordeste ao seu interior, não trazem muitos benefícios ao transporte de combustíveis por não haver bases de distribuição nestas novas rotas e pelo fato de as linhas não se conectarem ao grande corredor ferroviário que será a Ferrovia Norte-Sul. A interligação dessas duas ferrovias à Ferrovia Norte-Sul está em estudo no PAC 2.

Essa ferrovia, que cortará longitudinalmente o país, será o ensejo para a movimentação de diversas cargas em ambos os sentidos. A movimentação de biocombustíveis se daria das regiões produtoras, no centro-sul do país, para o Nordeste, viabilizadas pela construção de centros coletores ao longo do percurso, enquanto esta região poderá suprir as Regiões Sudeste e Centro-Oeste de derivados originários das novas refinarias, principalmente a Premium I, que estará localizada em São Luís. A construção, pela BR, de uma base em Palmas (TO) já é um investimento do mercado visando à utilização deste modal.

A maior integração da Região Norte ao centro-sul do país é patente. As ligações rodoviárias entre Porto Velho e Manaus (BR-319) e os investimentos que estão sendo feitos na Rodovia Cuiabá-Santarém (BR-163), que atualmente está em condições precárias, expandem as possibilidades de rotas de ligação com o Centro-Oeste, por meio das quais seriam transportados etanol e biodiesel para o Norte em períodos de estiagem dos rios.

Essas obras estão bastante mais adiantadas que os possíveis investimentos em navegabilidade nas hidrovias Teles Pires-Tapajós e do Rio Madeira. Esta última, que hoje é utilizada para a transferência de etanol de Porto Velho a Santarém (PA), fica extremamente comprometida em épocas de estiagem, quando as barcaças são obrigadas a utilizar apenas parte de sua capacidade ou são até mesmo impossibilitadas de navegar. Investimentos em dragagem, derrocagem e terminais ao longo dessa hidrovia garantiriam sua navegabilidade ao longo do ano. A construção de eclusas ao longo do Rio Teles Pires seria outra possibilidade para o transporte de biocombustíveis do Centro-Oeste para o Amazonas, Pará e Maranhão. Investimentos em navegabilidade na Hidrovia Tocantins-Araguaia também viabilizariam o transporte de combustíveis por este modal. Entretanto, essa hidrovia tem o traçado muito semelhante ao da Ferrovia Norte-Sul.

O crescimento da demanda de combustíveis pela Região Norte, assim como o fato de não se prever elevação de capacidade produtiva para a região, aumentarão a movimentação de combustíveis no Porto de Vila do Conde (PA). Porém, sua ocupação total não deve ultrapassar os 60%. Por outro lado, a ocupação atual dos berços de granéis líquidos em Itaqui é de 86%, estando previstos investimentos para sua expansão e aumento da produtividade.

Uma alternativa seria deslocar parte da movimentação para o Porto de Suape (PE), que terá boa estrutura e capacidade ociosa para suportar o aumento da movimentação, com o transporte através das novas ferrovias do Nordeste, caso elas se conectassem à Ferrovia Norte-Sul. Hoje, no Porto de Santos, a ocupação dos berços de granéis líquidos está em cerca de 40%, sendo os principais gargalos a dificuldade de acesso terrestre e marítimo, que devem ser reduzidos com os investimentos previstos. Sua vocação, entretanto, deixará de ser o envio de produtos por cabotagem para o Nordeste, passando a ser o recebimento de diesel S10 desta região, assim como de outros derivados importados.

A Ferrovia Centro-Oeste (FICO), que ligará Uruaçu (GO) a Lucas do Rio Verde (MT), não criaria fluxo específico algum, mas poderia transportar biodiesel de Mato Grosso até a Norte-Sul, caso necessário. Sua possível extensão até Vilhena (RO) facilitaria a transferência de biodiesel e etanol para a Região Norte. Da mesma forma, o Projeto Rondonópolis, da ALL, na Malha Norte, prevê a expansão da linha férrea até Mato Grosso, que poderá ter fluxos de derivados no sentido interior e de biocombustíveis no sentido litoral.

Essas rotas são concorrentes do sistema logístico da Lógum, que engloba terminais hidroviários, barcaças, centros coletores e dutos de etanol, e foi imaginado para o escoamento do etanol de Goiás e de Mato Grosso até os portos do Sudeste. Entretanto, com a mudança no perfil da demanda por combustíveis, hoje o país é mais demandante de etanol do que exportador, sendo essa estrutura essencial para que o combustível chegue até o maior centro consumidor, que é a cidade de São Paulo.

Esse sistema poderia ser aproveitado para a criação de um ramal a partir de Uberaba (MG), com a construção de um centro coletor neste município, para o abastecimento da região de Betim, que terá um crescimento da demanda de etanol de cerca de 111% até 2020, sendo a alternativa a utilização do modal ferroviário ou rodoviário.

A produção de derivados da refinaria Regap, em Betim, está a quase 100% de sua capacidade, não havendo possibilidade de aumento, apesar do incremento considerável de demanda previsto para a região. Uma possível solução para esse problema seria o envio de derivados a partir do Comperj, no Rio de Janeiro, por meio da inversão do sentido do Orbel, que, hoje em dia, é utilizado para o transporte de Nafta da Regap até a Reduc. Outra possibilidade é a utilização da cabotagem de combustíveis originados no Nordeste.

O Osbra está operando a mais de 85% de sua capacidade. Sem uma duplicação, o Centro-Oeste teria de ser abastecido de derivados por rodovias ou ferrovias a partir dos portos ou do Comperj, ou ainda pela Ferrovia Norte-Sul, que seria capaz de reduzir em até 40% o volume transportado pelo duto.

O Opasc e o Orsub também estão trabalhando acima de sua capacidade em alguns trechos, problema que teria de ser sanado pela duplicação dos dutos, sem a qual o abastecimento teria de ser feito pelo modal rodoviário, que pode chegar a ser 50% mais caro que o dutoviário. Com a reativação dos trechos da FCA entre Candeias e Juazeiro (BA) e Candeias e Montes Claros (MG), o transporte de combustíveis poderá ser retomado, para transporte, principalmente, de diesel e etanol.

Conclusão

As projeções de aumento da demanda de combustíveis, tanto do governo federal quanto das empresas do mercado, confirmam a crescente pressão que o sistema logístico brasileiro irá sofrer para garantir o abastecimento destes produtos em toda a extensão nacional. Esse crescimento, somado a um cenário de usinas e refinarias operando perto de seus limites de capacidade, assim como dutos de derivados e portos, limitações na malha ferroviária e a baixa utilização do potencial dos rios do país, tornam ainda mais urgente a necessidade de projetos para a garantia do futuro do abastecimento de combustíveis.

Os projetos analisados podem ser divididos em dois objetivos principais. O primeiro é o de aumento de produtividade, confiabilidade e redução de custos no transporte, pois elevam a oferta de modais mais competitivos do que o rodoviário, largamente utilizado hoje. O segundo objetivo é a garantir o abastecimento, com aumento da capacidade de estocagem, produção e de recebimento dos combustíveis em portos.

Com a confirmação de todos os projetos, estimados num valor próximo a R$ 300 bilhões, a nova configuração de opções de transporte de combustíveis será bastante distinta da que existe hoje no país. Será observado um maior balanceamento na oferta de modais alternativos ao rodoviário, o que trará uma maior produtividade logística para todo o sistema.

Os projetos também aumentam a integração entre as regiões do país, principalmente com a Ferrovia Norte-Sul e a Malha Norte da ALL, que deixam o Centro-Oeste, Nordeste e Norte do Brasil mais “próximos” ao Sudeste, ligando novos centros produtores de biocombustíveis e derivados aos pontos de demanda.

O aumento da eficiência logística do abastecimento de combustíveis traz grandes contribuições relacionadas aos custos e à confiabilidade para o setor, além de contribuir para a redução do chamado custo Brasil, gerando reflexos econômicos positivos para todo o país.

Mariana Werneck Consultora plena do Instituto de Logística e Supply Chain – ILOS mariana.werneck@ilos.com.br Caio Rodrigues Gerente de projetos do Instituto de Logística e Supply Chain –ILOS caio@ilos.com.br Tel.: (21) 3445-3000

1 Fonte: ILOS 2010 2 Fonte: DOT 2008; análises: ILOS 3 Fonte: GoskomStat 2008