- Início

- Log TV

- Agenda

- Artigos

- Notícias

- Entrevistas

- Log Content

- Especiais

- Revistas

- Supply Chain Insights

- América Latina

Os investimentos em infraestrutura em 2017 e projeções para 2018

Esta carta apresenta a trajetória recente dos investimentos em infraestrutura, assim como correspondente estoque de capital, e divulga a primeira previsão para 2018. Em 2017, os investimentos em infraestrutura se reduziram para 1,69% do PIB, frente a 1,95% no ano anterior. O valor estimado para 2017 – R$ 110,7 bilhões – é claramente inferior ao mínimo necessário para compensar a depreciação do capital fixo e manter a qualidade dos serviços.

Reverter esse quadro irá depender do país abraçar uma agenda de reformas – centradas na reforma do Estado – e direcionadas tanto para atrair recursos privados como possibilitar investimentos essenciais nos setores que comandam elevadas externalidades e críticos para o bem estar da população, como mobilidade urbana e saneamento básico, e cujo atraso nos separa inclusive de países de renda média. Estima-se que no ritmo que vimos investindo, levará ao menos 58 anos para universalizar os serviços de saneamento e 32 anos para provermos transporte público de qualidade.

A reconstrução das contas públicas e as reformas subjacentes são os alicerces da retomada em bases sustentáveis dos investimentos em infraestrutura, com a redução do custo de capital e a percepção de risco. A fragilidade fiscal aponta para o imperativo de ampliar os investimentos privados, dependentes de uma redução do grau de insegurança jurídica; da imprevisibilidade regulatória, esta agravada pelo uso político e falta de compreensão da importância das agências; e da natureza pouco estruturada do planejamento de médio e longo prazo para a infraestrutura no país.

Finalmente, é essencial acelerar o programa de privatizações. Eletrobrás é uma prioridade, mas há um amplo conjunto de empresas estatais que perderam há tempos a razão de estar debaixo do Estado. Assim, tanto por força das restrições fiscais, como pelos ganhos de eficiência e qualidade de serviços, mais além do risco disseminado de captura e uso político, a privatização dos ativos de infraestrutura é uma das reformas essenciais para o país encontrar uma trajetória de crescimento em bases sustentáveis, impulsionada pelos ganhos de produtividade, e assegurando melhor qualidade dos serviços públicos.

Introdução

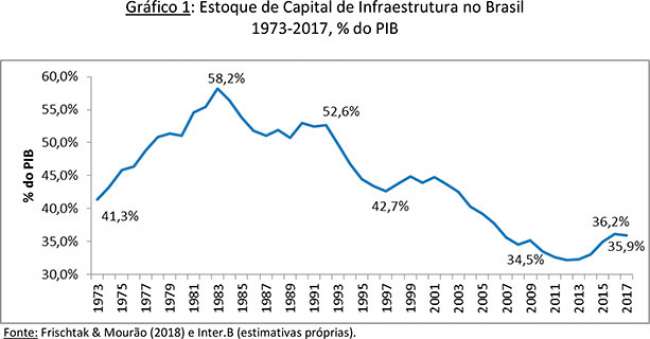

O Brasil investiu, em 2017, 1,69% do PIB em infraestrutura, frente a 1,95% no ano anterior. Entretanto, de acordo com trabalhos realizados para o IPEA, haveria necessidade de se investir 4,15% do PIB por aproximadamente duas décadas para modernizar a infraestrutura do país. Isto significaria atingir um estoque de capital “público” (isto é, capital investido em infraestrutura pelo setor público e privado) de 60,4% do PIB, em contraposição a 35,9% ao final de 2017 (Gráfico 1). Na realidade, o estoque naquele ano diminuiu na medida em que o investimento foi insuficiente para compensar a depreciação do capital fixo, estimada em 2,38% do PIB.

No corrente ano os investimentos no setor devem atingir 1,70% do PIB (com base num PIB nominal de R$6.935 bilhões), uma diferença marginal em relação a 2017 (Quadro 1). O país está claramente distante da trajetória seguida por países de renda média. Estes fizeram esforço considerável nas últimas duas décadas para prover uma nova governança aos investimentos em infraestrutura para ampliá-los de forma eficiente, na correta crença de serem essenciais tanto para a competitividade desses países como o bem-estar da sociedade. Nesta perspectiva, não apenas há necessidade de se ampliar os investimentos, como melhorar sua qualidade, com projetos alicerçados em um planejamento integrado, que tenham passado o teste de efetiva viabilidade econômico-financeira, e levados a cabo num contexto de maior segurança jurídica e previsibilidade regulatória.

Os investimentos públicos e privados em infraestrutura: o ano de 2017

Em 2017, os investimentos em infraestrutura caíram 9,6% em termos nominais em relação ao ano anterior e aproximadamente 12,4% em termos reais1. As variações nominais nos investimentos públicos e privados foram de -26,5% e 4,4%, respectivamente. Como porcentagem do PIB, os investimentos em infraestrutura em 2017 foram de 1,69% ante 1,95% em 2016.

Desde 2011, os investimentos privados têm participação mais relevante, chegando a 63,3% do total em 2017, refletindo a deterioração do quadro fiscal e a redução de quase 60% dos investimentos públicos no setor de energia elétrica, decorrente do fim de um ciclo de grandes obras e ainda da destruição da capacidade de investimento da Eletrobrás (Quadro 2). Ainda assim, os gastos públicos dominaram basicamente em saneamento (78,3%), mobilidade urbana (77,6%) e transporte rodoviário (68,5%).

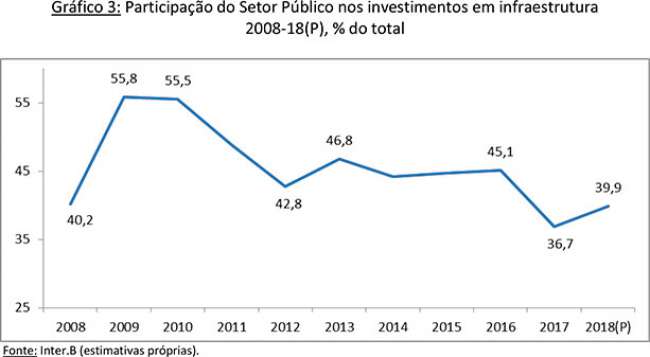

A dinâmica público-privada está refletida nos Gráficos 2 e 3. Podem-se observar dois movimentos: um de forte contração do investimento público que se projeta em 0,68% do PIB em 2018, e uma estabilidade em torno de 1% do PIB dos investimentos privados em anos mais recentes. Na medida em que o país está distante de investir 4,15% do PIB para modernizar sua infraestrutura e enfrenta uma crise fiscal sem precedentes, o desafio será (praticamente) quadruplicar o investimento privado em infraestrutura (como proporção do PIB). Mais além de seguir princípios de boa governança, será fundamental o governo refletir sobre como se fará para reduzir a insegurança e o risco associados ao ambiente de negócios no país, que eleva o custo de capital, impele desenvolvedores e investidores a exigir maiores taxas de retorno, e reduz consequentemente o universo de projetos viáveis. O resultado, e é importante voltar a frisar, é uma redução do potencial de crescimento do país dependente de forma mais intensa em ganhos de produtividade que virão por meio dos investimentos eficientes em infraestrutura (mais além, claro, das melhorias na educação e no capital humano).

Projeções para 2018

Em 2018, os investimentos em infraestrutura no país devem somar R$ 117,8 bilhões, um aumento nominal de 6,4% em relação a 2017 (Quadro 3). A queda acentuada em 2017 – com toda a probabilidade – não será compensada em 2018, seja em termos nominais ou reais. Ao se desagregar por grandes setores, projetam-se ganhos reais em transportes (discutido em mais detalhe abaixo) e saneamento (enquanto os gastos privados devem se manter estáveis, espera-se que os da instância pública cresçam 12,6%), sendo plausível a hipótese que alguns desses investimentos direcionados pelo setor público sigam o ciclo político.

Os investimentos agregados no setor de transportes devem somar 0,61% do PIB em 2018, um ganho de certa forma marginal após o forte recuo de 2017. Estima-se que esse setor deveria absorver cerca de 2% do PIB anualmente por um período de ao menos duas décadas, tomando-se por referência a experiência de países de renda média que modernizaram os transportes em seus diferentes modais.

O Quadro 4 descreve em maior detalhe a evolução dos investimentos em transportes por segmento e modal.

- No caso de rodovias não se projeta uma mudança significativa em 2018 frente a 2017, sendo altamente provável uma estabilidade dos investimentos em termos nominais, e consequentemente uma leve queda em termos reais. Uma expansão consistente dos investimentos estará sujeita a um processo ampliado de concessões rodoviárias tanto no âmbito federal quanto dos estados, já sob os novos governos.

- Em 2018 os investimentos no modal ferroviário deverão encolher tanto em termos nominais quanto reais, devido principalmente ao atraso na renovação das concessões existentes e das novas licitações previstas. Uma vez superado esse gargalo fundamentalmente de natureza institucional – legal e regulatória – há a expectativa de um surto de investimentos neste modal, seja pelos potenciais ganhos de eficiência, seja pela demanda reprimida.

- Espera-se uma expansão significativa na estrutura aeroportuária após a contração observada em 2017, quando grande parte dos investimentos contemplados na rodada de concessões de 2012 já havia sido concluída. A assinatura de novos contratos em julho de 2017, que preveem a realização das principais obras até 2021, é responsável por dar novo impulso ao subsetor, estimando-se um aumento de 152,9% nos investimentos. A eventual licitação dos novos “blocos” – senão esse ano, no próximo – terá igualmente um papel de ampliar os investimentos, desta vez integrando aeroportos maiores com os de natureza regional, estes até o momento pouco explorados.

- Estima-se uma expansão de 44% nos investimentos para o subsetor portuário, para R$ 3,9 bilhões. Há forte domínio do investimento privado, que deve comandar aproximadamente 81% dos dispêndios em capital neste modal em 2018. Tendencialmente, na medida em que avance o programa de arrendamento de áreas em portos públicos assim como autorização de terminais fora do perímetro desses portos (TUPs), inclusive por força da navegação de cabotagem, assim como de maior competição em granéis líquidos, os investimentos no segmento devem ganhar peso relativo nos próximos anos.

- No caso das hidrovias, estas ainda são impulsionadas pelos aportes públicos, apesar do potencial de exploração privada com base numa atualização no âmbito legal e regulatório, de modo que o setor privado possa expandir seus investimentos com maior grau de segurança jurídica, seja em regimes de concessão ou de autorização (o que ainda não é o caso).

- Finalmente, o aumento moderado nos gastos em mobilidade urbana, majoritariamente públicos e muito distantes das necessidades da população, é explicado pelos investimentos decorrentes do Programa Avançar, anunciado no último trimestre de 2017. Os planos de mobilidade nas grandes cidades ainda se fragilizam pela má gestão do transporte público, cuja ótica deve privilegiar a integração multimodal no âmbito metropolitano, e acessível por meio de um bilhete único.