- Início

- Log TV

- Agenda

- Artigos

- Notícias

- Entrevistas

- Log Content

- Especiais

- Revistas

- Supply Chain Insights

- América Latina

Os investimentos em infraestrutura em 2018 e as projeções para 2019

Esta carta apresenta a trajetória recente dos investimentos em infraestrutura, assim como o correspondente estoque de capital no país, e divulga a previsão dos investimentos para 2019. Em 2018, os investimentos em infraestrutura representaram 1,82% do PIB, frente a 1,69% no ano anterior. O valor investido em 2018 – R$ 124,2 bilhões – permanece inferior ao mínimo necessário para compensar a depreciação do capital fixo e manter a qualidade dos serviços.

A reconstrução das contas públicas é o alicerce da retomada em bases sustentáveis dos investimentos em infraestrutura, não apenas para garantir a solvência do Estado e reduzir o custo de capital, mas assegurar um nível mínimo de investimentos públicos em áreas que comandam elevadas externalidades e retornos sociais substancialmente acima dos retornos privados. É, porém, a expansão dos investimentos privados que irá levar à modernização da infraestrutura no país. Estes continuam dependentes de uma redução do grau de insegurança jurídica, que permanece elevado no país, não tanto pelo ativismo judicial, mas por decisões que muitas das vezes são incompreensíveis à luz do Direito e da legislação. Já a imprevisibilidade regulatória deverá ser minorada com a promulgação da Lei das Agências, apesar da incompreensão que ainda paira sobre a importância da autonomia decisória, administrativa e financeira das agências, e da qualidade da regulação. Talvez menos óbvio, os investimentos privados dependem também do planejamento de médio e longo prazo para a infraestrutura no país. Pode-se talvez ampliar o envolvimento privado nos esforços de repensar o setor num horizonte consistente com a natureza de longa duração dos investimentos, e de construção de uma carteira robusta de projetos.

A privatização das empresas estatais em infraestrutura é parte essencial de um programa de expansão dos investimentos. No país, a captura de muitas dessas empresas foi levado ao paroxismo; reverter de forma definitiva e impedir que venha ocorrer de novo somente com sua privatização, que deve ser encarada de forma pragmática, mais além das preferências quanto ao tamanho do Estado e das exceções ao artigo 174 da Constituição Federal. Já a gestão dessas empresas tornou-se de grande complexidade, na medida em que gestores são obrigados a seguir o espartilho do direito público, assim como as regras fiscais e as normativas dos órgãos de controle. Neste sentido, tanto por força das restrições fiscais, como pelos ganhos de eficiência e qualidade de serviços, mais além do risco de captura e uso político, a privatização dos ativos de infraestrutura é uma das reformas essenciais para o país voltar a encontrar uma trajetória de crescimento em bases sustentáveis, impulsionada pelos ganhos de produtividade, e assegurando melhor qualidade dos serviços públicos.

Introdução

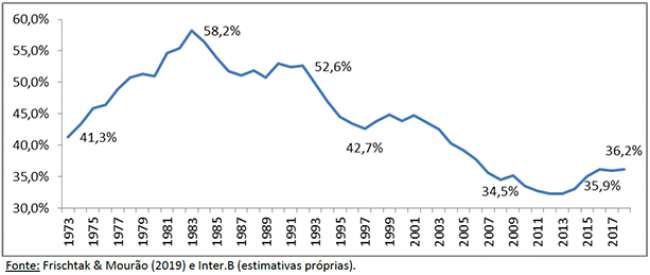

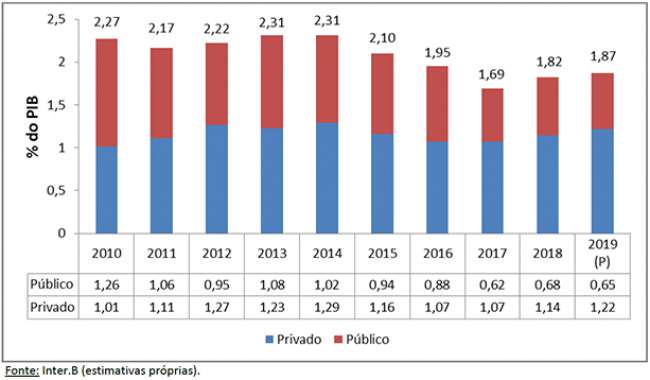

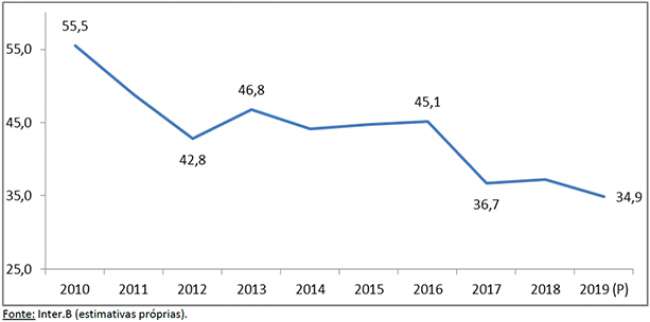

O Brasil investiu, em 2018, 1,82% do PIB em infraestrutura, frente a 1,69% no ano anterior. Entretanto, estima-se que haveria necessidade de se investir 4,15% do PIB por aproximadamente duas décadas para modernizar a infraestrutura do país. Isto significaria atingir um estoque de capital “público” (isto é, capital investido em infraestrutura pelo setor público e privado) de 60,4% do PIB, em contraposição a 36,2% ao final de 2018 (Gráfico 1).

No corrente ano os investimentos no setor devem atingir 1,87% do PIB (com base num PIB nominal estimado em R$7.121 bilhões), uma pequena diferença em relação a 2018 (Quadro 1). O país está distante da trajetória seguida por países que fizeram esforço de prover uma nova governança aos investimentos em infraestrutura para ampliá-los de forma eficiente, essencial tanto para a competitividade como o bem-estar da sociedade. Nesta perspectiva, há necessidade tanto de se ampliar os investimentos como melhorar sua alocação e a qualidade dos projetos, alicerçados em um planejamento de natureza contemporânea, integrando por meio de arranjos público-privados informações que norteiem as ações de governo, e que tenham passado o teste de efetiva viabilidade econômico-financeira.

Os Investimentos públicos e privados em infraestrutura: o ano de 2018

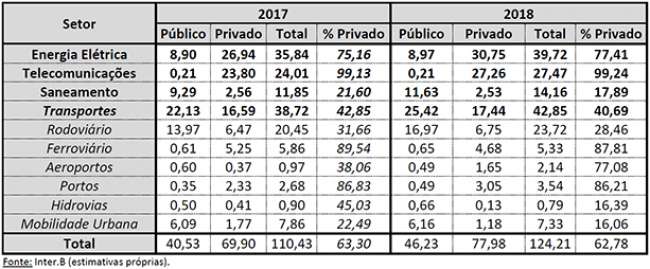

Em 2018, os investimentos em infraestrutura aumentaram 12,5% em termos nominais em relação ao ano anterior, sendo as variações nos investimentos públicos e privados de 14,1% e 11,6%, respectivamente. Como porcentagem do PIB, os investimentos em infraestrutura em 2018 foram de 1,82% ante 1,69% em 2017.

Desde 2011, os investimentos privados têm participação mais relevante, atingindo 63% do total em 2017-2018. Os gastos públicos dominaram basicamente em mobilidade urbana (83,9%), transporte hidroviário (83,6%), saneamento (82,1%) e transporte rodoviário (71,5%). Vale destacar que no setor aeroportuário, o sucesso do modelo e das licitações de concessões de aeroportos expandiu a participação privada em 39 p.p e impulsionou investimentos privados no setor.

A dinâmica público-privada está refletida nos Gráficos 2 e 3, com uma gradativa contração do investimento público como proporção do PIB, e inversamente a expansão da participação dos investimentos privados em cerca de 20 p.p no período 2010-19. Nesse sentido há um desafio de primeira ordem em aumentar os investimentos privados, cuja participação já é muito relevante. Alcançar cerca de 4,15% do PIB – o necessário para o país modernizar sua infraestrutura – irá requerer triplicar o investimento privado em infraestrutura como proporção do PIB. É um objetivo ambicioso, porém factível de alcançar nos próximos anos, dependente, porém de um esforço da União e dos entes subnacionais, maior compreensão do judiciário e cooperação dos órgãos de controle no sentido de acelerar os tempos e estabilizar as normativas e seu entendimento. Mais além de seguir princípios de boa governança, será fundamental o governo continuar a agir no sentido de melhorar o ambiente de negócios no país. É importante sublinhar a importância de o país perseguir as melhores práticas ambientais e cuidar de seus biomas, não apenas por atos como também pelas palavras dos governantes, como essencial na redução da percepção de risco e logo em ampliar o escopo de projetos viáveis em infraestrutura. Afinal serão os ganhos de produtividade por meio dos investimentos eficientes em infraestrutura (mais além, claro, das melhorias na educação e no capital humano) que irão garantir o crescimento em bases sustentáveis nas próximas décadas.

Projeções para 2019

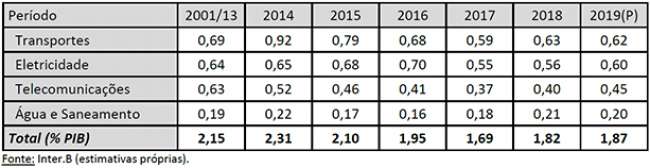

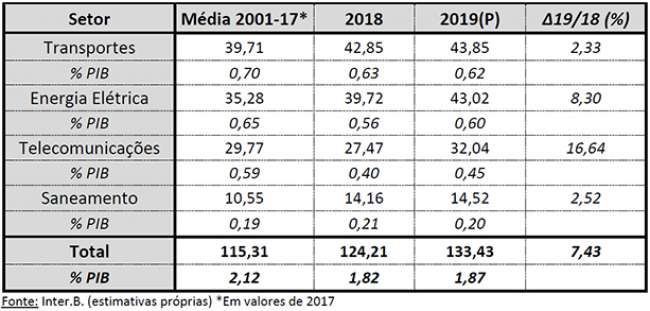

As projeções para 2019, baseadas nos dados disponíveis, apontam que os investimentos em infraestrutura deverão somar R$ 133,4 bilhões, o que representaria um aumento nominal de 7,4% e em relação a 2018 (Quadro 3). Apesar dos maiores gastos previstos no setor em 2019, o montante a ser investido como porcentagem do PIB projetado permanece abaixo da média histórica 2001-17 (2,12%), evidenciando o caráter lento da recuperação dos investimentos no setor, ainda que acima de 2017-2018.

Ao se desagregar por grandes setores, projetam-se os maiores ganhos em Energia elétrica (Δ8,3%) atingindo gastos próximos a R$ 43 Bilhões e, de maneira mais significativa, em telecomunicações (Δ16,6%), com investimentos de R$ 32,0 Bilhões. De forma mais tímida, os investimentos em transportes (Δ2,3%) e saneamento (Δ2,5%) seguirão o padrão lento de crescimento, com investimentos de R$ 43,9 Bilhões e R$ 14,5 Bilhões, respectivamente.

Transportes

Os investimentos agregados neste setor devem somar 0,62% do PIB em 2019, um patamar reduzido e não distinto de 2018. Estima-se que esse setor deveria absorver cerca de 2% do PIB anualmente por um período de ao menos duas décadas, tomando-se por referência a experiência de países de renda média que modernizaram os transportes em seus diferentes modais.

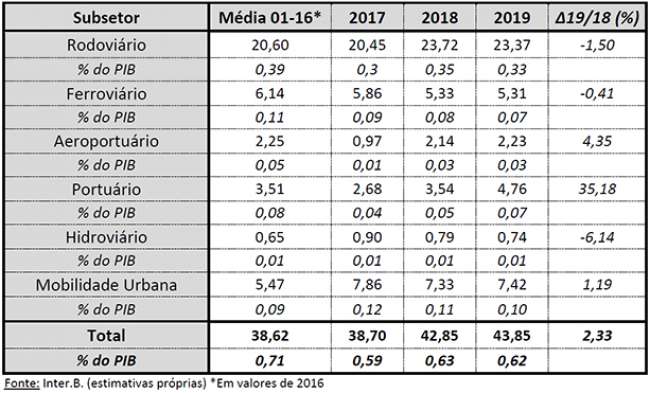

O Quadro 4 descreve em maior detalhe a evolução dos investimentos em transportes por subsetor (modal ou segmento).

· No caso de rodovias não se projeta uma mudança significativa em 2019 frente a 2018, sendo altamente provável certa estabilidade dos investimentos em termos nominais, e consequentemente uma leve queda em termos reais. Uma expansão consistente dos investimentos deverá ser observada em 2020 com a magnificação do processo de concessões rodoviárias tanto no âmbito federal quanto de um número crescente de estados.

· Em 2019 os investimentos no modal ferroviário deverão encolher em termos reais, devido principalmente ao atraso na renovação das concessões existentes e das novas licitações previstas (com exceção da Ferrovia Norte-Sul). Os investimentos no setor seriam estimulados e de forma significativa em estimados 8.000 km de linhas ferroviárias existentes com a aprovação do projeto do Senado (PLS 261) que simplifica o regime regulatório, pelo uso do instituto da autorização no caso das chamadas “short lines”. Uma vez superado esse gargalo fundamentalmente de natureza institucional – legal e regulatória – há a expectativa de um surto de investimentos neste modal, seja pelos potenciais ganhos de eficiência, seja pela demanda reprimida.

· No segmento aeroportuário, a assinatura de novos contratos em julho de 2017, com a realização das principais obras até 2021, foi responsável por elevar os investimentos privados no subsetor a novos patamares, que com toda probabilidade se sustentarão em 2019-20. A 5ª rodada de concessões realizada em 2019, levará à continuidade da ampliação dos investimentos, integrando aeroportos maiores com os de natureza regional, modelo que terá 3 novos blocos concedidos em 2020 e uma última rodada em 2022. Com os equívocos do governo Dilma sanados, o envolvimento privado nas concessões dos aeroportos possibilitou que o colapso de investimentos da Infraero fosse mais do que compensado por investidores privados.

· Projeta-se uma expansão de 35,2% nos investimentos para o segmento portuário (para R$ 4,8 bilhões), dando continuidade à tendência de crescimento observada em 2018. Há forte domínio do investimento privado, que deve comandar aproximadamente 83% dos dispêndios em capital neste modal em 2019. Neste segmento observa-se um dinamismo tanto por conta dos terminais portuários privados (incluindo as chamadas Estações de Transbordo de Carga nos rios do Arco Norte) como de licitação de áreas no interior dos portos públicos, assim como terminais subutilizados e com necessidade de serem modernizados, principalmente em granéis líquidos, cuja atratividade aumentou com a perspectiva de redução gradual do papel da Petrobrás, e ainda em granéis sólidos, com expansão da produção de grãos. Em paralelo, o governo federal vem redefinindo os perímetros dos portos públicos, de modo que novas áreas (nesse caso externas aos portos) possam ser licitadas e operar com menos restrições.

· No caso das hidrovias, poucas foram as mudanças e os investimentos estão estagnados – na realidade devem se contrair em termos reais. Os investimentos hidroviários ainda são impulsionados pelos aportes públicos, apesar do potencial de exploração privada com base numa atualização no âmbito legal e regulatório, de modo que o setor privado possa expandir seus investimentos com maior grau de segurança jurídica, seja em regimes de concessão ou de autorização (o que ainda não é o caso).

· Finalmente, projeta-se a manutenção dos gastos em mobilidade urbana, ainda muito distantes das necessidades da população. O transporte público deve privilegiar a integração multimodal no âmbito metropolitano e acessível por meio de um bilhete único, e no âmbito de novos modelos de negócio que integram o uso imobiliário da terra e a logística de transporte. A perspectiva de privatização de empresas federais que operam no setor abre espaço de discussão da importância da mobilidade, e do imperativo de ampliar os investimentos e melhorar sua alocação. É fundamental ampliar a compreensão de governantes, e da própria sociedade e seus representantes, do impacto adverso da baixa mobilidade sobre o bem estar da população, a produtividade dos trabalhadores, o valor criado da terra urbana e a própria competitividade das cidades.