- Inicio

- Log TV

- Agenda

- Artículos

- Noticias

- Entrevistas

- Log Content

- Especiales

- Revistas

- Supply Chain Insights

- Brasil

A nova obrigatoriedade da RFB de inclusão do nome do auditor na ECD e suas considerações para as entidades sob controle comum

Conforme divulgado em 3 julho de 2016 pelo Conselho Federal de Contabilidade (CFC), a Receita Federal do Brasil (RFB) tornou obrigatório o preenchimento do campo referente ao nome do auditor independente, no caso de empresas que se enquadram na categoria de grande porte conforme definição na Lei n° 11.638/2007, quando da entrega da Escrituração Contábil Digital (ECD). A alteração foi um pedido do Conselho Federal de Contabilidade à Receita Federal do Brasil (RFB) e passou a constar a partir da Versão 3.3.7 do Sped Contábil.

Anteriormente a essa nova obrigação, a ECD já possuía um campo prevendo a inclusão do nome do auditor independente, porém, caso isso não fosse feito quando da entrega da ECD, o sistema não apontava o erro. Com essa alteração promovida pela RFB, a informação se torna obrigatória.

A inclusão do nome do auditor independente das sociedades, ou conjunto de sociedades sob controle comum, que atendem o conceito de grande porte, na ECD, visa melhorar a fiscalização dessas empresas, conforme exigência contida no artigo 3º da Lei nº 11.638/2007. A alteração havia sido solicitada pelo CFC ao subsecretário de Fiscalização da Receita, Iágaro Jung Martins, durante reunião realizada no dia 6 de abril, na sede da RFB.

A Lei nº 11.638/2007, além de definir o que são empresas de grande porte, determina que elas contratem auditoria independente com registro na Comissão de Valores Mobiliários (CVM). Com isso, as referidas sociedades, incluindo conjuntos de sociedades sob controle comum, passaram a ser obrigadas a informar quem são seus auditores independentes, e caso isso não seja feito o referido erro será apontado quando da entrega da próxima ECD.

O que é uma organização de grande porte conforme a Lei 11.638/07

A Lei nº 11.638/2007, no artigo 3º., diz que “Aplicam-se às sociedades de grande porte, ainda que não constituídas sob a forma de sociedades por ações, as disposições da Lei nº 6.404, de 15 de dezembro de 1976 sobre escrituração e elaboração de demonstrações financeiras e a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários”.

A definição de organização de grande porte consta do parágrafo único da referida lei, a saber: “Considera-se de grande porte, para os fins exclusivos desta Lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais).”

Considerações para as entidades sob controle comum

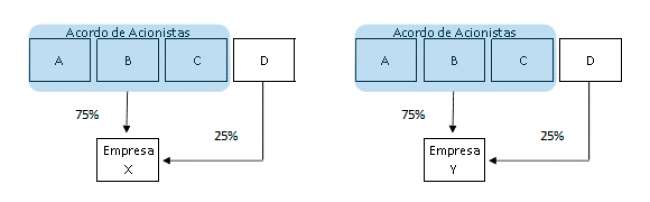

Muitos grupos empresariais, em especial grupos familiares, se organizam juridicamente de diferentes formas em linha com os seus objetivos operacionais, suas estratégias fiscais, acordos de acionistas/quotistas ou simplesmente visando atender requerimentos de seus clientes criando entidades para atender especificamente determinados contratos. Como resultado disso, surgem diversas estruturas de participação societária em que uma pessoa física ou grupo de pessoas físicas (amigos e/ou familiares) participam diretamente ou através de holdings de investimentos nas empresas do grupo com diferentes percentuais de participação, sendo exemplo estruturas como as abaixo:

Neste exemplo, as entidades Empresa X e Empresa Y não têm participação societária uma na outra, sendo a sua relação o fato de serem empresas “irmãs” devido ao fato de fazerem parte de um mesmo grupo empresarial e terem acionistas/quotistas comuns. Conforme a definição de grande porte da Lei 11.638/07, pode ser que individualmente as empresas X e Y não alcancem os gatilhos de ativo total igual ou superior a R$ 240 milhões ou receita bruta anual de R$ 300 milhões. Entretanto, caso o ativo total combinado ou receita bruta total combinada das entidades atinjam os referidos gatilhos, há que se atentar à obrigação de se informar o nome do auditor independente das referidas entidades quando da entrega das respectivas ECDs.

No setor logístico é comum a existência de grupos empresariais com diferentes estruturas societárias de participação dos sócios nas suas empresas, podendo haver em alguns casos participação direta de pessoas físicas nas empresas operacionais, ou participação de pessoas jurídicas (holdings de investimento, por exemplo), ou os dois casos combinados.

A avaliação de controle comum deve considerar fatores como:

· Poderes detidos pelos acionistas/quotistas sobre a investida com relação a direitos/obrigações sobre a mesma;

· Sua capacidade de interferir nos negócios da investida;

· A existência de acordo de acionistas/quotistas entre todos ou parte dos acionistas/quotistas, entre outros, estando os conceitos de “controle” e “controle comum” contidos nas normas técnicas contábeis CPC 36 Demonstrações consolidadas e CPC 44 Demonstrações combinadas.

Portanto, é imprescindível que os gestores e contadores de grupos empresariais avaliem o impacto da referida obrigação considerando os gatilhos de ativo total e faturamento bruto anual das suas entidades, tanto no aspecto individual quanto no aspecto de grupo (demonstrações financeiras combinadas) visando atender os preceitos da nova obrigação na ECD.

E no caso daqueles grupos empresarias que se depararem com a necessidade de informar o nome do auditor independente, mas nunca tiveram as suas demonstrações financeiras auditadas por uma firma de auditoria registrada na CVM, surge aí também a oportunidade de aprimorar a sua governança corporativa na medida em que o trabalho de uma auditoria externa permite à administração obter, além do parecer sobre as suas demonstrações financeiras, retorno sobre assuntos diversos, tais como: avaliação do compliance fiscal e trabalhista da entidade e respectivos riscos que possam não estar adequadamente mapeados, avaliação sobre se os processos e controles internos dão adequada segurança quanto à qualidade das informações financeiras tanto para fins gerenciais quanto para fins contábeis e fiscais, avaliação de assuntos potenciais ou atualmente existentes relacionados à fraude e outros temas diversos conforme os negócios de cada entidade.