- Inicio

- Log TV

- Agenda

- Artículos

- Noticias

- Entrevistas

- Log Content

- Especiales

- Revistas

- Supply Chain Insights

- Brasil

A reconfiguração do fluxo de combustíveis no eixo Centro-Oeste – São Paulo

1. Introdução e Contextualização do Cenário Geoeconômico

A matriz brasileira de transportes de combustíveis líquidos, historicamente desenhada sob a lógica da centralização do refino dos Derivados de Petróleo próximos aos grandes centros de consumo, vem passando por importantes reconfigurações estruturais. Um exemplo disso é o dinamismo do corredor logístico que conecta a Região Centro-Oeste (composta pelos Estados de Mato Grosso, Goiás e Mato Grosso do Sul) ao Estado de São Paulo, exemplificando de forma contundente essa transformação.

Nas últimas décadas, esse corredor foi caracterizado por um fluxo macroeconômico predominantemente unidirecional. São Paulo, ancorado por seu robusto parque de produção de Derivados de Petróleo, figurava como o principal polo supridor, especificamente, o Diesel e Gasolina para o interior do país, sustentando a expansão da fronteira agrícola do Centro-Oeste.

O núcleo operacional é a Refinaria de Paulínia (REPLAN). Como importante refinaria do sistema Petrobras, em termos de capacidade de processamento de petróleo, a REPLAN consolidou-se estrategicamente como hub de escoamento e distribuição de derivados, majoritariamente Diesel e Gasolina, em direção à região Centro-Oeste.

A precificação do frete e a alocação de ativos de transporte rodoviários e ferroviários eram, portanto, balizadas por essa corrente de escoamento de sentido único. Contudo, a consolidação do Centro-Oeste nos últimos anos, como um importante polo produtor de etanol, alterou essa lógica tradicional de suprimento. Essa mudança de paradigma foi impulsionada pela estabilidade e maturidade do mercado de etanol, fundamentalmente, pelo crescimento exponencial e disruptivo da produção de etanol de milho a partir de meados da década de 2010. O processamento do grão conferiu flexibilidade e perenidade à oferta do biocombustível ao longo de todo o ano, mitigando os efeitos da entressafra canavieira tradicional e alterando radicalmente o balanço físico de movimentação de cargas na rota.

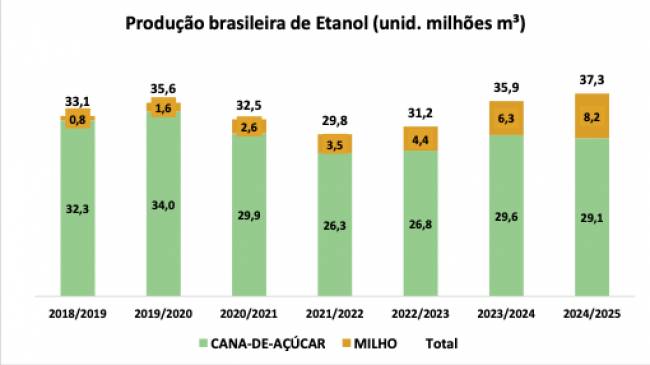

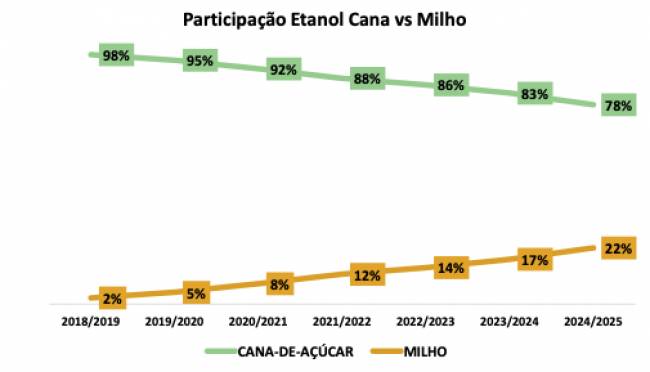

Evolução Produção Nacional: Etanol de Cana vs. Etanol de Milho ano Safra

Fonte: Gráficos elaborados pelo autor a partir de dados da UNICA (2026)

Os gráficos acima ilustram a transição do perfil produtivo nacional, destacando a inclinação ascendente da curva do etanol de milho a partir da Safra 2018/2019.

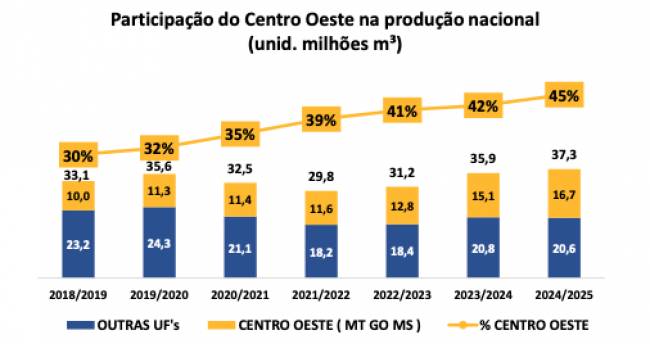

Este fenômeno ganha contornos de urgência logística, quando analisado o comportamento regional da oferta. Os Estados de Mato Grosso, Goiás e Mato Grosso do Sul deixaram de ser apenas autossuficientes e passaram a gerar excedentes transferíveis substanciais de biocombustível (majoritariamente etanol, mas também biodiesel).

O direcionamento dessa superprodução não visa apenas o abastecimento capilarizado de outras unidades federativas brasileiras, mas foca prioritariamente o mercado do Estado de São Paulo, devido sua volumosa frota.

Fonte: Gráfico elaborado pelo autor a partir de dados da UNICA (2026)

Há ainda uma variável de forte impacto no planejamento estratégico de longo prazo: as perspectivas de crescimento na demanda global por biocombustíveis. Caso o consumo de etanol no mercado internacional acelere, impulsionado por políticas globais de descarbonização, mandatos de mistura e a busca por combustíveis sustentáveis de aviação (SAF - Sustainable Aviation Fuel), as exportações brasileiras deverão ser ainda mais estimuladas, elevando a níveis críticos as pressões por soluções logísticas de escoamento de alta capacidade e infraestruturas adequadas de escoamento até as regiões de maior consumo.

Configura-se, assim, um paradoxo setorial de alta complexidade para o supply chain energético: embora o mercado paulista detenha, historicamente, a maior produção absoluta de etanol canavieiro do país, sua gigantesca frota veicular, combinada à sua posição geográfica como nó central de redistribuição interestadual, exige a atração contínua de volumes externos complementares. Esse fluxo de importação do Estado de São Paulo é imperativo para equilibrar o seu Balanço de Oferta e Demanda e garantir o atendimento das metas regulatórias de mistura de combustíveis.

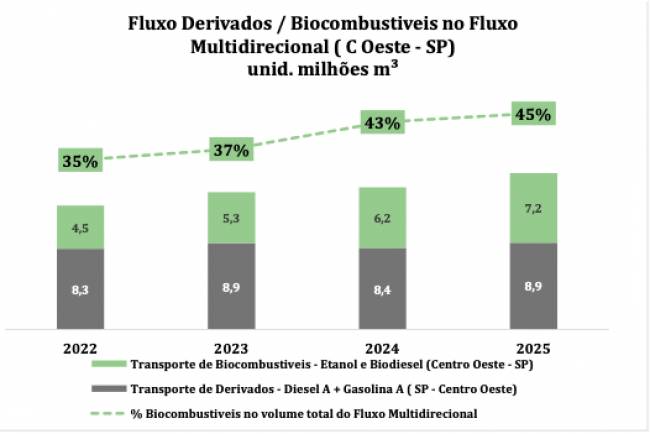

O impacto direto e disruptivo dessa transformação foi a inversão histórica dos fluxos logísticos físicos. Se no passado a vazão volumétrica de derivados originados no refino paulista superava amplamente o volume de biocombustíveis que faziam a rota inversa, os recentes dados consolidados da ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis) sobre o abastecimento nacional demonstram que o volume de etanol direcionado ao mercado paulista caminha a passos largos para superar a demanda de derivados que sobem em direção ao Centro-Oeste.

À medida que a tendência de elevação na produção do etanol de milho se concretiza, impulsionada pelo pipeline de novos projetos de usinas e expansões na região, escancara-se uma severa assimetria de fluxos entre as regiões originadoras (MT/GO/MS) e o mercado receptor (SP). Este desequilíbrio já passa a afetar diretamente a eficiência operacional e a formação de preços nos segmentos de transporte mais estruturados do país.

2. A Irreversibilidade da Assimetria e os Vetores Macroeconômicos de Futuro

Na engenharia de transportes e na modelagem de redes de suprimento, é fundamental diagnosticar se um desequilíbrio de fluxo é conjuntural ou estrutural. No caso do eixo Centro-Oeste – São Paulo, a assimetria possui características estruturais.

Mesmo sob as projeções mais otimistas de expansão da produção de soja e milho no Centro-Oeste, o consequente aumento no consumo de óleo diesel, impulsionado tanto pelo maquinário agrícola quanto pelo transporte rodoviário, não terá escala suficiente para equilibrar o balanço de cargas do corredor. Isso ocorre porque o crescimento na oferta de biocombustíveis tende a superar a capacidade local de absorção de derivados de petróleo.

Fonte: Gráfico elaborado pelo autor a partir de dados da ANP (2026)

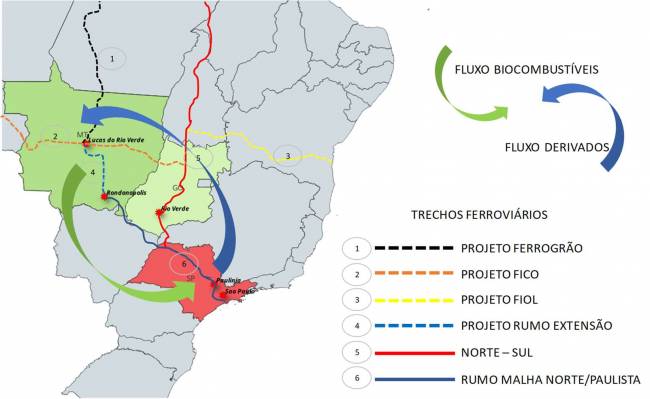

Para além do desequilíbrio atual de volumes, o planejamento estratégico de longo prazo dos agentes de mercado deve monitorar novos fatores de alta relevância estrutural, que já se encontram no radar macroeconômico do país. O principal deles reside nos projetos de expansão da malha ferroviária nacional. Estão em curso investimentos de grande magnitude para a extensão dos trilhos da atual malha concedida até Lucas do Rio Verde (MT), além da consolidação de corredores estratégicos como a Ferrovia de Integração Oeste-Leste (FIOL), a Ferrovia de Integração Centro-Oeste (FICO) e o projeto da Ferrogrão.

Mapa demonstrativo do fluxo de combustíveis Centro-Oeste para Sudeste e Sudeste para Centro-Oeste

Paralelamente a esses projetos ferroviários, observa-se o fortalecimento estrutural dos fluxos de entrada de combustíveis importados ou cabotados vindos das refinarias e terminais portuários do chamado Arco Norte brasileiro (como Itaqui/MA e Barcarena/PA). À medida que essas infraestruturas de transporte e novos pontos de suprimento forem efetivamente implementados e entrarem em operação comercial, eles reconfigurarão as forças competitivas regionais. O Centro-Oeste passará a ser disputado por diferentes vetores de oferta, o que alterará drasticamente as tradicionais zonas de influência de preço, os pontos de paridade de importação e as rotas ótimas de escoamento.

3. O Desafio da Precificação (Pricing) de frete e o Impacto no Custo do Retorno Vazio

No cenário operacional presente, essa assimetria física impõe aos players do setor de transportadores, embarcadores, distribuidoras e tomadores de serviço de frete, um desafio crítico de eficiência econômica: a gestão e a precificação de um fluxo bidirecional severamente desequilibrado, caracterizado por uma ociosidade crônica no frete de retorno, cujo auge técnico e econômico ainda não foi atingido.

Na composição tarifária do frete de líquidos, os custos associados ao deslocamento de ativos vazios são matematicamente repassados para a perna cheia (o fluxo dominante). Quando um caminhão-tanque, um vagão ferroviário ou uma barcaça hidroviária que transporta etanol do Centro Oeste e não encontra volume equivalente de combustível derivado para realizar a viagem de volta, o custo total da viagem precisa ser absorvido pelo valor do frete do etanol.

Essa dinâmica afeta diretamente a formação de preços de duas maneiras distintas:

1. Contratos de Longo Prazo: os tomadores de serviço são obrigados a pagar tarifas que contemplam explicitamente o custo do quilômetro rodado em vazio do ativo dedicado, elevando o custo logístico unitário por metro cúbico e penalizando a competitividade do biocombustível na ponta.

2. Mercado Spot: o mercado fica altamente volátil, sujeito às oscilações sazonais de safra e entressafra, gerando picos de preço de frete, quando a escassez de capacidade de transporte no Centro-Oeste coincide com a máxima necessidade de escoamento.

Tanto o modal rodoviário quanto o ferroviário apresentam estruturas de custos totais que são altamente sensíveis à quilometragem percorrida (combustível, lubrificantes, desgaste de pneus/componentes e pedágios no caso rodoviário; e energia/combustível e taxas de direito de passagem no caso ferroviário). Consequentemente, forçar o tráfego de longas distâncias de ativos especializados vazios gera uma ineficiência econômica e ambiental massiva, onerando de forma severa toda a cadeia de valor do supply chain de energia.

4. A Provocação Modal e o Paradigma da Infraestrutura Dutoviária

Diante de uma assimetria estrutural que não será mitigada no curto ou médio prazo, impõe-se aos formuladores de políticas logísticas e aos executivos de supply chain uma reflexão imperativa: não seria o momento de romper com o paradigma atual e repensar profundamente os modais de transporte utilizados na movimentação massiva desses combustíveis líquidos?

No Brasil, o modal dutoviário historicamente apresenta baixa representatividade na matriz nacional de transportes, respondendo por cerca de apenas 4% do total. Embora existam estruturas dedicadas a médias distâncias para o fluxo de biocombustíveis e derivados, o modal ainda fica majoritariamente restrito a conexões curtas entre refinarias, terminais portuários e bases primárias adjacentes, falhando em alcançar plenamente os pontos de origem e destino mais distantes do país. Esta configuração contrasta fortemente com o modelo adotado por grandes economias continentais.

Sob a perspectiva de alta vazão volumétrica contínua e necessidade de blindagem contra a volatilidade de custos operacionais, o benchmarking do mercado norte-americano, com 22% da matriz de transporte total através de dutovias, oferece lições valiosas. O território dos Estados Unidos mitigou gargalos geográficos semelhantes, caracterizados por longas distâncias entre os polos produtores do interior e os grandes centros consumidores da costa por meio da implementação de uma gigantesca, capilarizada e integrada malha de dutos (pipelines), com baixíssimo Custo Operacional Unitário, em que pese o elevado Investimento Inicial (Capex).

Ainda que importantes estruturas ferroviárias estejam sendo reconfiguradas e expandidas no território brasileiro com investimentos maciços direcionados para aumentar a capacidade de escoamento da safra de grãos, o planejamento logístico nacional necessita lançar um olhar mais cuidadoso e específico para o transporte de combustíveis líquidos.

A dependência contínua de modais terrestres para movimentar líquidos em fluxos bidirecionais severamente assimétricos limita o teto de eficiência do agronegócio e do setor de energia.

A introdução de projetos estruturantes em dutovias de longa distância para combustíveis, conectando de forma perene o Centro-Oeste ao Sudeste, surge não apenas como uma alternativa de otimização de custos, mas como uma estratégia indispensável para garantir a segurança energética, a previsibilidade de preços e a sustentabilidade competitiva da matriz de transportes do país.

REFERÊNCIAS:

UNICA -UNIÃO DA INDÚSTRIA DE CANA-DE-AÇÚCAR . UnicaData: listagem de relatórios.

ANP – AGÊNCIA NACIONAL DO PETRÓLEO, GÁS NATURAL E BIOCOMBUSTÍVEIS. Dados Estatísticos e Anuários de Distribuição de Combustíveis.

* Marcelo Fernando Machado

Engenheiro mecânico, especialista em logística multimodal e inteligência de mercado, com sólida trajetória executiva de mais de 30 anos no setor do agronegócio e infraestrutura ferroviária. Com passagens expressivas por grandes players do mercado, como Copersucar S A e Rumo Logística, possui ampla experiência na gestão de operações complexas de grande escala, modelagem de pricing, projeção de fretes e estruturação de projetos logísticos voltados às carteiras de açúcar, etanol e derivados de petróleo. No âmbito acadêmico, possui pós-graduação em Administração Industrial pela USP e MBA em Gestão Estratégica do Agronegócio pela FGV, além de especializações executivas internacionais pela BSP e pela Universitat Politècnica de Catalunya (Espanha). Atualmente, concilia a atuação na área de inteligência de mercado com consultorias estratégicas em logística e precificação.